Clicca l'iniziale della parola cercata.

A

B

C

D-E

F-G-H

I-J-K

L-M-N

O-P

Q-R

S

V-W-X-Y-Z

T - U

TAEG. Vedi ISC (Indice Sintetico di Costo). Sigla di tasso annuo effettivo globale. Si tratta del parametro di riferimento principale per colui che ricorre a un finanziamento di breve-medio periodo. Indice, espresso in termini percentuali, con due cifre decimali e su base annua, del costo complessivo del finanziamento. Comprende gli oneri accessori quali spese di istruttoria, spese di apertura pratica, spese di incasso delle rate e spese assicurative (l'inclusione di queste ultime due voci può essere opzionale).

TAH (Trading After Hour). Indica tutte le contrattazioni che avvengono fuori dall'orario tradizionale di contrattazione. Il TAH è stato lanciato ufficialmente dalla Borsa Italiana il 15/05/00. La sessione di contrattazione va dalle 17:30 alle 22:00. I prezzi che si formano sul TAH non influenzano il prezzo di apertura della giornata borsistica successiva.

Takeover. Assunzione del controllo di una società a seguito di una scalata ostile.

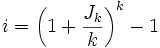

TAN o Tasso annuo nominale. E' il tasso di interesse puro applicato ad un finanziamento. È il tasso da utilizzare come termine di paragone con il tasso di rendimento delle attività finanziarie, con il tasso di sconto, ecc. Non corrisponde tuttavia al tasso d'interesse realmente applicato al finanziamento, ma al tasso effettivo periodale moltiplicato per il numero di periodi in cui l'anno è ripartito. Se ad esempio si investono dei soldi ad un tasso trimestrale del 3%, il TAN sarà pari al 12% (3% moltiplicato per 4). Ma il tasso annuo effettivo sarà maggiore per effetto della capitalizzazione trimestrale.

Dato l'interesse effettivo periodale, il TAN risulta essere:

Jk = ikk

dove Jk è il TAN, ik il tasso d'interesse effettivo periodale e k il numero di capitalizzazioni per anno.

Conoscendo il TAN, il tasso annuo effettivo può essere calcolato con la formula:

dove i rappresenta il tasso annuo effettivo.

Dunque nell'esempio precedente, il tasso annuo effettivo sarà il 12,55% (lo 0,55% in più rispetto al TAN).

Conoscendo il tasso annuo effettivo il TAN può essere calcolato con la formula inversa:

![J_k = k\ (\sqrt[k]{1+i} - 1 )](http://upload.wikimedia.org/math/c/1/f/c1f73002daebe1d02b15cfa27c2a2ff3.png)

Ricordiamo che il TAEG (tasso annuo effettivo globale) è cosa ben diversa dal TAN in quanto nella formazione di tale valore concorrono il TAN e altri costi specifici che variano a seconda dell'istituto creditore.

TARES. La TARES ("Tassa Rifiuti E Servizi", più propriamente "Tributo comunale sui rifiuti e sui servizi") è un tributo in tema di gestione dei rifiuti introdotta dal Decreto Legge 6 dicembre 2011 n. 206 (cosiddetto "decreto salva Italia") e convertito con Legge 22 dicembre 2011 n. 214, in sostituzione della Tariffa di igiene ambientale (TIA) e Tassa per lo smaltimento dei rifiuti solidi urbani (TARSU). Il tributo è in vigore dal 1º gennaio 2013 e consiste in un'imposta basata sulla superficie dell'immobile di riferimento, il numero dei residenti, l'uso, la produzione media dei rifiuti e altri parametri e ha come obiettivo la copertura economica per intero del servizio di raccolta e smaltimento rifiuti del comune. Il pagamento, articolato in quattro rate annuali, che doveva iniziare a gennaio 2013, è slittato, secondo un emendamento alle legge di stabilità, prima ad aprile e in seguito a luglio 2013 ex art. 1 bis del D.L. 1/2013. La Tares rispetterà due nuovi parametri che ne aggraveranno il peso sulle tasche dei contribuenti. In primis la Tares dovrà coprire il 100% del costo del servizio sostenuto dai comuni, che oggi si ferma in media al 79% con picchi massimi che toccano il 91%. A questo si aggiunge il fatto che la Tares dovrà finanziare anche i servizi indivisibili forniti dallente locale come lilluminazione pubblica, la manutenzione delle strade, la polizia locale, le aree verdi. Le risorse necessarie per coprire tali spese verranno dallaumento di 30-40 centesimi al metro quadro. In sostanza, il corrispettivo per i servizi indivisibili porterà un incremento stimato di circa il 14% per una famiglia di tre componenti, ma in caso dadozione dellaliquota massima può arrivare anche al 19%.

TARGET (Trans-European Automated Real-Time Gross Settlement Express Transfer System). Sistema di regolamento lordo in tempo reale che le banche centrali della UE hanno realizzato per la terza fase della UEM per la gestione dei pagamenti d’importo rilevante in moneta unica. È costituito dai sistemi di regolamento nazionali e dalle infrastrutture necessarie a collegarli (vedi: BI-Rel Interlinking). Il sistema è stato dismesso il 19 maggio 2008, in concomitanza con il completamento della migrazione al nuovo sistema TARGET2 (vedi).

TARGET2. Evoluzione di TARGET, sviluppata con lo scopo di soddisfare le esigenze derivanti dalla crescente integrazione finanziaria nell’ambito dell’area dell’euro. La relativa infrastruttura tecnica è stata realizzata ed è gestita congiuntamente dalla Banca d’Italia, dalla Bundesbank e dalla Banque de France per conto dell’Eurosistema; il sistema è costituito da una piattaforma unica condivisa che offre un servizio armonizzato con uno schema tariffario uniforme. TARGET2 è stato avviato il 19 novembre 2007 ed è divenuto pienamente operativo il 19 maggio 2008, con la conclusione della fase di migrazione.

TARGET2-Banca d'Italia. È la componente italiana del sistema di regolamento in tempo reale TARGET2 (vedi), a cui la piazza finanziaria italiana è migrata a partire dal 19 maggio 2008. Ha sostituito il sistema di regolamento lordo dei pagamenti di elevato ammontare BI-Rel (vedi) che è cessato a partire dalla medesima data.

TASI. La TASI è la nuova tassa annuale sui servizi lacronimo sta per Tassa sui Servizi Indivisibili, per esempio la manutenzione stradale o lilluminazione comunale che a partire dal 2014 sostituirà lIMU. Come lIMU, si calcola sulla base imponibile della rendita catastale della prima casa di proprietà (mentre sulle eventuali altre proprietà resterà in vigore lIMU): il prodotto fra lampiezza della casa e una tariffa calcolata dallAgenzia del Territorio che varia da comune a comune, il tutto moltiplicato per un fattore proprio alla categoria catastale della propria casa. Di conseguenza non viene considerato il valore di mercato degli immobili al momento del pagamento: contano solo lestensione della casa, il territorio dove è costruita e la sua categoria catastale. La pagherà anche chi abita in affitto, in una quota variabile fra il 10 e il 30 per cento dellintera tassa (deciderà il Comune). Vedi articolo.

Tassa di sottoscrizione. Commissione "flat" che spetta ai sub-underwriters.

Target price. Obiettivo prefissato relativo al prezzo di vendita di un titolo formulato da analisti finanziari.

Tassa. Qualsiasi entrata corrente della PA eccetto quelle improprie o figurative (pagate dalla PA a se stessa). Il termine tassa è usato cioè come termine generico che include imposte indirette (TT1), imposte dirette (TT2), contributi sociali (TT3) e altri trasferimenti correnti (TT4).

Tassazione totale. Qualsiasi entrata corrente della PA eccetto quelle improprie o figurative (pagate dalla PA a se stessa). Il termine tassa è usato cioè come termine generico che include imposte indirette (TT1), imposte dirette (TT2), contributi sociali (TT3) e altri trasferimenti correnti (TT4). Può essere distinta in tassazione totale del settore market (TTm) e tassazione totale del settore pubblico (TTp), dove la prima coincide con le tasse pagate sui redditi di mercato e la seconda con le tasse pagate sui redditi derivati (essenzialmente stipendi pubblici e pensioni).

Tassa sul guadagno in conto capitale (Capital gain tax). Tassa imposta sui guadagni in conto capitale ricavati dall'investimento in titoli. Non ne fanno parte, per definizione, i profitti derivanti dalla riscossione dei dividendi.

Tassazione regressiva. Metodologia di tassazione dove le aliquote fiscali decrescono all'aumentare della base imponibile. In questo modo l'imposizione sulle classi inferiori di reddito risulta maggiore, in proporzione, rispetto a quelle superiori.

Tassi di mercato aperto. Sono i rendimenti variabili delle attività di mercato monetario trattate nel mercato secondario. Per esempio i tassi d'interesse sui Fed funds. Al contrario il tasso di sconto rappresenta un tasso fisso, determinato dall'autorità monetaria e non dalla domanda e dall'offerta di fondi.

Tassi di mercato monetario. Sono i tassi d'interesse attraverso i quali si definiscono i rendimenti degli strumenti di debito del mercato monetario, i quali sono differenti per ogni strumento.

Tassi interbancari. Sono i tassi del mercato interbancario degli euro depositi.

Tasso (rate). È la variazione percentuale assoluta o temporale, del livello di una certa grandezza economica. Il tasso di inflazione, per esempio, indica la variazione nel livello dei prezzi che intercorre tra due periodi di tempo successivi.

Tasso base o di riferimento sui crediti agevolati. Tasso attivo riconosciuto alle banche sulle operazioni di credito agevolato.

Tasso chiave. È il tasso d'interesse in grado di influenzare direttamente l'intera struttura del credito e dei rendimenti di mercato di una nazione, come il tasso di sconto, cioè quello al quale la banca centrale offre denaro al sistema finanziario.

Tasso di attività. Misura l'offerta di lavoro (nel breve periodo) intesa come popolazione attiva, rapportata alla popolazione in età lavorativa. I tassi specifici per età permettono da un lato di seguire determinate fasce della popolazione ma anche di comprendere l'evoluzione del tasso complessivo in funzione all'evolversi della struttura demografica della popolazione (aspetto molto importante per via delle classi di età del baby boom). NB: dire "forze di lavoro" o "forze di lavoro con 15 o più anni" è la stessa cosa in quanto le fonti statistiche ignorano, dalla fine degli anni novanta, chi lavora pur avendo meno di 15 anni. Precedentemente la soglia era di 14 anni, legata anche quella alle norme sull'istruzione obbligatoria.

Tasso di base. Tasso d'interesse utilizzato per parametrare gli impieghi di una banca. L'effettivo interesse che paga il cliente è composto dal tasso base più un margine.

Tasso di cambio. In finanza e in economia internazionale si definisce come tasso di cambio:

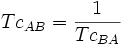

- nominale: il valore di 1 unità di una valuta in termini di un'altra valuta, ovvero il tasso al quale è possibile effettuare il cambio di un determinato ammontare di una valuta nell'ammontare equivalente di un'altra valuta. Nella notazione normalmente utilizzata in Italia - quella del cosiddetto cambio certo per incerto (differente rispetto a quella utilizzata nei paesi anglosassoni, dove viene usato il cosiddetto cambio incerto per certo) - il tasso di cambio nominale di una valuta nazionale (cambio valuta nazionale/valuta estera) è il prezzo in valuta estera di 1 unita di valuta nazionale. Un esempio può essere fatto utilizzando il cambio dell'euro rispetto al dollaro (cambio euro/dollaro): se, per ipotesi, il tasso di cambio nominale dell'euro rispetto al dollaro passasse - in un determinato periodo - da 0,85 a 1,00 (parità col dollaro) e poi ad 1,40 avremmo che, inizialmente, per "comprare", a esempio, mille dollari sarebbe necessario pagare circa 1.176 euro, mentre al raggiungimento della parità, per "acquistare" gli stessi mille dollari basterebbero mille euro e, quando infine il cambio euro/dollaro fosse pari ad 1.40, mille dollari "costerebbero" circa 714 euro. Mantenendo gli stessi rapporti di cambio e usando però la notazione anglosassone, avrei che il cambio euro/dollaro sarebbe pari a 1,176 nel primo caso, 1 nel secondo e 0,714 nel terzo. La relazione tra tasso di cambio nominale tra la valuta A e la valuta B (TcAB) ed il corrispondente tasso di cambio tra valuta B e valuta A (TcBA) è dato, semplicemente, da:

- reale: il tasso al quale è possibile acquistare beni o servizi prodotti in un paese in termini di beni o servizi di un diverso paese. Ipotizzando, a esempio, che il prezzo di un bene cresca in Francia del 10% e che vi sia, al contempo, un'incremento del tasso di cambio nominale tra sterlina ed euro anch'esso pari al 10% il consumatore francese sperimenterà l'aumento del prezzo del bene in termini reali, mentre per il consumatore britannico - che dispone di sterline - tale prezzo rimarrà invece, per l'effetto combinato dell'aumento del prezzo del bene reale e della contemporanea diminuzione dell'ammontare di sterline necessarie per acquistare un euro ed a meno dell'effetto di eventuali tariffe doganali, invariato. In formule, il tasso di cambio reale può essere scritto come:

- Qui P1 rappresenta il livello dei prezzi del paese 1 (che utilizza la valuta nazionale), P2 rappresenta il livello dei prezzi del paese 2 (che utilizza la valuta estera), mentre E è il tasso di cambio.

Il tasso di cambio è determinato a cadenza quotidiana dalle banche centrali delle valute interessate come rapporto fra le quantità di valuta estera che viene accumulata negli uffici di cambio. Altri valori delle monete sono stabiliti dalle contrattazioni borsistiche. La legge vieta di compiere transazioni commerciali all'interno di uno Stato in una moneta diversa da quelle che vi ha corso legale, ovvero la moneta nazionale ed eventualmente altre monete straniere. Ad esempio, il dollaro è riconosciuto e spendibile in molti Paesi come seconda moneta nazionale, come l'euro in zone d'Europa non ancora entrate nell'UE; esempio opposto è l'UE nella quale l'unica moneta a corso legale è l'euro, ed è vietato comprare merci pagando in dollari. I possessori di moneta straniera possono tenerla come una diversificazione d'investimento oppure portarla ad un Ufficio di Cambio. Il tasso di cambio euro/dollaro è determinato dal rapporto fra i dollari che la BCE vuole cambiare in euro e gli euro che la FED vuole cambiare in dollari per ripagare i cittadini (es. turisti di ritorno) che agli uffici di cambio hanno chiesto di cambiare le loro monete in valuta straniera in cambio di dollari. Le Banche Centrali si "scambiano" moneta straniera per soddisfare le richieste di cambio di detentori di valuta straniera.

Tasso di cambio effettivo. Indice sintetico del valore esterno di una moneta, costruito come media ponderata dei tassi di cambio della moneta stessa rispetto alle altre divise. I tassi di cambio effettivi nominali e reali sono rispettivamente basati sui tassi di cambio bilaterali nominali e reali; questi ultimi sono i tassi di cambio nominali corretti per l’andamento dei prezzi o dei costi.

Tasso di cambio flessibile.. Sistema di quotazione di divise straniere in cui il prezzo della valuta è stabilito dalle forze del mercato aperto, quindi dall'interazione tra domanda e offerta, senza interventi da parte delle autorità monetarie centrali.

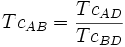

Tasso di cambio incrociato (o cross rate). È possibile calcolare il tasso di cambio tra due monete (A e B) anche in modo indiretto. Quando si ha a disposizione il tasso di cambio di entrambe le monete rispetto ad una terza moneta (D) è possibile individuare il tasso di cambio tra le due monete calcolando il rapporto tra i rispettivi tassi di cambio delle due monete con la terza.

In formula:

La formula è da interpretare come un equazione tendenziale, non puntualmente vera in ogni istante di tempo. Grazie ai disallineamenti sui cambi è possibile la speculazione sulle valute; l'ipotesi di un libero mercato efficiente oppure l'intervento delle banche centrali nei mercati aperti quando vige un regime di cambi fissi, assicurano l'allineamento fra i tassi di cambio e l'assenza di possibilità di arbitraggio.

Tasso di capitalizzazione.Tasso d'interesse utilizzato per convertire somme disponibili a un dato momento in somme disponibili in date future alle stesse condizioni.

Tasso di crescita economica. Procedimento di espansione dei principali aggregati economici di una nazione. Per misurare la crescita economica di un Paese, l'indice più utilizzato è l'incremento percentuale del Prodotto nazionale lordo, calcolato su base annuale. Tasso al quale cresce o decresce il prodotto interno lordo (PIL) di un paese. Se il PIL registra un incremento superiore al tasso di crescita della popolazione, il tenore di vita degli individui migliora; accade il contrario quando è la popolazione a crescere in misura maggiore del PIL. La crescita economica può essere misurata in termini nominali oppure in termini reali; in quest’ultimo caso viene calcolata al netto degli effetti provocati dall’inflazione. Al fine di giudicare l’andamento dell’economia di un paese si è soliti paragonare il suo tasso di crescita con quello medio calcolato rispetto al gruppo di appartenenza. Ad esempio, la performance dell’economia dell’Australia o della Nuova Zelanda può essere analizzata paragonando il suo tasso di crescita con quello mediamente registrato nei paesi membri dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE), mentre l’Italia ha come termine di paragone gli stati membri dell’Unione Europea (UE).

Tasso di disoccupazione. E' un indicatore statistico del mercato del lavoro e tra i principali indicatori di congiuntura economica e che riguarda da vicino anche il mondo del lavoro. L'obiettivo primario è di misurare una tensione sul mercato del lavoro dovuto a un eccesso di offerta di lavoro (da parte dei lavoratori) rispetto alla domanda di lavoro (da parte delle imprese), mentre non è adatto a misurare tensioni dovute a mancanza di manodopera (ricercata dalle imprese). Misura solitamente la percentuale della forza lavoro che non riesce a trovare lavoro e pertanto viene definito come

ove la "forza lavoro" è la somma delle "persone in cerca di lavoro" e gli "occupati". Si ritiene comunemente che il tasso di disoccupazione non riesca a raggiungere mai lo zero in quanto anche in condizioni economiche particolarmente favorevoli vi sarà sempre qualcuno che per un periodo per quanto breve cerca lavoro. Pur ritenendo che il "tasso di disoccupazione frizionale" si attesti attorno al 3-4% esistono aree in cui vengono misurati tassi anche inferiori al 2%. Particolare attenzione viene data al "tasso di disoccupazione giovanile" (che corrisponde solitamente ad un tasso specifico per le età 15-24 anni) in quanto indicativo delle difficoltà a trovare lavoro da parte della popolazione più giovane e dunque con meno esperienza lavorativa.

Tasso di dividendo. Rapporto tra il dividendo e il prezzo corrente. Indica il rendimento percentuale dell'azione in termini di dividendo. Il calcolo viene eseguito sul dividendo atteso se è già stato reso noto oppure sull'ultimo dividendo che è stato distribuito.

Tasso di evasione (del settore market) (E). Rapporto tra reddito evaso e tasse pagate dal settore market. Sinonimo di intensità dell'evasione fiscale.

Tasso di incidenza degli oneri finanziari. Rapporto fra gli esborsi per interessi e il reddito a livello aggregato di settore.

Tasso di inflazione. E' un indicatore della variazione relativa (nel tempo) del livello generale dei prezzi (vedasi inflazione), e indica la variazione del potere d'acquisto della moneta. Viene espressa quasi sempre in termini percentuali. In Italia viene calcolato, ufficialmente, dall'ISTAT. Pur riferendosi ogni volta ad una ben precisa moneta (unità di conto) il tasso d'inflazione può differenziarsi territorialmente, per cui il fatto che due territori (Paesi o regioni, province, ecc.) abbiano la stessa moneta (p.es. Euro) non vuol dire che hanno anche lo stesso tasso d'inflazione. Trattandosi di un indicatore statistico è naturale che esso non corrisponda alla realtà osservata dai singoli, in quanto ogni singolo individuo ha un proprio paniere e "territorio" che varia di giorno in giorno). Corrisponde invece ad un ipotetico individuo "medio", vale a dire che, approssimativamente, la metà degli individui osserverà un proprio tasso d'inflazione maggiore e l'altra metà inferiore a quello "ufficiale". I vari panieri utilizzati per calcolare i diversi tassi d'inflazione servono per adeguare la misura al comportamento economico della categoria a cui si riferisce (p.es. dei beni di consumo di un'ipotetica famiglia media operaia, piuttosto che di una ipotetica famiglia media impiegatizia, piuttosto che dei beni intermedi usati dall'industria) e possono portare a risultati anche di segno opposto. La Banca Centrale utilizza la leva monetaria per regolare l'offerta di moneta e il tasso d'inflazione. Il tasso di sconto determina tutta la struttura dei tassi di interesse. Aumentando l'interesse con il quale la banca centrale presta denaro agli istituti di credito, aumentano i tassi anche dei prestiti a Stato, imprese e cittadini, in modo da abbassare la base monetaria. Anche negli anni in cui aumentano i tassi di interesse, il tasso d'inflazione continua a crescere. Propriamente, la banca centrale agisce sulla derivata del tasso di inflazione, ovvero sulla derivata seconda dei prezzi rispetto al tempo, non evita una crescita dei prezzi, ma rallenta/accelera tale andamento. A fine anno, se si riscontra un aumento dell'inflazione, nonostante un aumento dei tassi di interesse, l'effetto è che tale aumento dei prezzi sarebbe stato maggiore senza un intervento sui tassi d'interesse della Banca Centrale.

Tasso di interesse. Il tasso (o saggio) di interesse rappresenta la misura dell'interesse su un prestito e l'importo della remunerazione spettante a chi effettua il prestito.Esso indica il costo del denaro. Il debitore, infatti, ricevendo una somma di denaro, si impegna a pagare, in un periodo di tempo prestabilito, una somma superiore a quella ricevuta. La differenza costituisce l'interesse, che viene solitamente calcolato in percentuale sulla somma prestata. Tale percentuale costituisce il tasso di interesse. Il tasso d'interesse è variabile anche in funzione della moneta di riferimento, del rischio connesso alla solvibilità del debitore e della lunghezza del periodo di riferimento. Oltre che dalla percentuale, i tassi d'interesse sono caratterizzati dal cosiddetto regime di capitalizzazione degli interessi, che può essere semplice o composto. Se la durata del prestito è superiore al periodo di tempo per cui l'interesse viene conteggiato, si parla di tasso di interesse composto, perché vengono conteggiati nel calcolo dell'interesse finale anche gli interessi parziali già maturati per ogni periodo.

Tasso di interesse a breve. Costo percentuale di una somma di denaro espresso su una base inferiore a quella annua.

Tasso di interesse a rischio nullo. Saggio di rendimento offerto da attività finanziarie esenti da rischio di credito, tipicamente Titoli di Stato.

Tasso di interesse cap. Contratto assimilabile a un'assicurazione, in virtù del quale, contro la corresponsione di un premio commisurato all'ammontare nominale sottostante, il datore del premio ha il diritto di ricevere dalla controparte la differenza (se positiva) fra il tasso variabile di riferimento e un tasso fisso predeterminato.

Tasso di interesse composto. L'interesse viene detto composto quando, invece di essere pagato o riscosso, è aggiunto al capitale iniziale che lo ha prodotto. Questo comporta che alla maturazione degli interessi il montante verrà riutilizzato come capitale iniziale per il periodo successivo, ovvero anche l'interesse produce interesse.

L'interesse composto si divide in:

- discontinuo annuo;

- discontinuo convertibile;

- continuo o matematico.

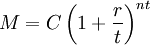

Tasso di interesse composto continuo o matematico. In questo caso gli interessi si sommano al capitale che li ha prodotti a ogni istante. Il tasso d'interesse composto a capitalizzazione continua ha applicazioni soprattuto teoriche, nella matematica finanziaria; sebbene sia rilevante nelle applicazioni relative alle più semplici operazioni finanziarie, è a esempio ampiamente utilizzato nelle formule di valutazione di operazioni finanziarie complesse, come nella valutazione delle opzioni. L'interesse in capitalizzazione continua può essere giustificato come segue. Si consideri un tasso annuale r, e si supponga di suddividere l'anno in t periodi, al termine di ciascuno dei quali viene corrisposta una frazione dell'interesse relativo all'intero anno pari a r/t, che viene immediatamente reinvestita. A partire da un capitale iniziale C, il montante al termine di n anni sarà allora:

-

Passando al limite per t che tende a infinito, si ha il caso in cui un flusso continuo di pagamenti viene reinvestito in maniera continua; il montante sarà dato da:

-

,

,

ricorrendo al limite notevole che definisce il numero di Nepero e. Nel caso in cui il tasso r è una funzione r(t) il cui valore varia nel tempo, si generalizza l'espressione precedente come:

-

Tasso di interesse composto discontinuo annuo. In questo caso gli interessi si sommano al capitale iniziale che li ha prodotti al termine di ogni anno. Per determinare il montante di un capitale C, dopo un numero n di anni e impiegato a interesse composto (annuo) i, si procede come segue. Si indichi con Mn il montante all inizio dell'anno n.

Il montante M1 si ottiene con la formula per l'interesse semplice posto t = 1:

.

.

Il montante M2 si applica la stessa formula posto t = 1, ma il capitale è ora M1, quindi:

.

.

Generalizzando, dopo n anni, il montante Mn risulta:

.

.

Tasso di interesse composto discontinuo convertibile. In questo caso gli interessi maturano t volte durante l'anno, ma sempre in periodi definiti. In genere viene definito un tasso annuo nominale i al quale corrisponde un tasso convertibile ic dato da:

.

.

Per il calcolo del montante si applica la stessa formula impiegata per l'interesse composto continuo annuo:

.

.

dove ic è l'interesse convertibile e nt indica il numero di volte in cui l'interesse convertibile matura nell'intero periodo.

Tasso di interesse di base. Tasso di interesse avente una funzione di base di riferimento per il costo del denaro nel segmento di mercato finanziario corrispondente, come il "prime rate" o il tasso interbancario "overnight".

Tasso di interesse di mercato. Nel mercato monetario, è il tasso d'interesse prodotto dall'interazione tra soggetti che domandano fondi e soggetti che al contrario ricercano finanziamenti. Il prezzo che risulta dalle contrattazioni rappresenta il costo di mercato del denaro, definito tasso d'interesse del mercato monetario. Questo tasso risulta dipendente dalla scadenza, dalla liquidità, dalle caratteristiche dei fondi scambiati, ecc.

Tasso di interesse future. È un contratto future che ha come oggetto il trasferimento di un ammontare standard di titoli (solitamente di tipo governativo) a una data futura prestabilita e a un dato prezzo. Si ricorre a questo tipo di contratto per coprirsi dalle oscillazioni dei tassi.

Tasso di interesse implicito. E' dato dalla differenza fra quotazione a termine e a quella a pronti di una valuta, espressa in termini percentuali su base annua.

Tasso di interesse indicizzato. Tasso d'interesse stabilito sulla base di uno spread, con un tasso di mercato, come il Libor, il Prime Rate o il rendimento sui titoli di Stato.

Tasso di interesse legale. È il massimo tasso d'interesse che, negli Stati Uniti, un finanziatore può applicare a un debitore, oltre il quale la legge presume che ci si trovi in una condizione di usura.

Tasso di interesse nominale. E' il tasso applicato in un atto o in un contratto di prestito, di finanziamento o di mutuo. Esso indica il costo teorico per chi prende a prestito del denaro e il rendimento, teorico anch'esso, per chi lo presta. La distinzione del tasso nominale da quello effettivo si origina dalla pratica dei prestatori commerciali (banche, società finanziarie, etc.), i quali affiancano agli interessi nominalmente convenuti altri costi da sostenersi forfetariamente o percentualmente sul capitale erogato (commissioni, assicurazione, istruttoria pratica, etc.), i quali costi incidono talvolta pesantemente sul concreto rapporto economico fra le parti. Per questo, la legge italiana obbliga i proponenti di prodotti finanziari a distinguere rigorosamente il tasso nominale dal tasso effettivo globale. La forma tipica di presentazione di un tasso di interesse nominale è sulla base annua (T.A.N. - tasso annuo nominale); pertanto vanno sempre rapportati all'annualità eventuali tassi a capitalizzazione semestrale, trimestrale, mensile, etc., i quali potrebbero fallacemente apparire più vantaggiosi (essendo indicati da una percentuale più bassa). Va ricordato infatti che un tasso semestrale non corrisponde a un tasso annuale di doppio valore: alla scadenza del primo semestre l'interesse viene aggiunto al capitale a costituire il montante, che sarà poi il valore sul quale si effettuerà la capitalizzazione al secondo semestre. In presenza di inflazione può essere utile tener conto del tasso d'interesse reale. Per il caso di "indicizzazione", cioè di preordinata variazione del tasso al variare dell'inflazione (registrata su alcuni paramentri ufficiali), taluni considerano che esiste purtuttavia uno scarto fra l'inflazione reale (quella che cioè veramente si verifica nella vita reale) e la minore inflazione dichiarata dallo stato (riduzione che può dipendere da sane finalità di immagine e prestigio dell'economia interna, con riguardo internazionale) e che tale scarto avvantaggia chi ha ricevuto il prestito.

Tasso di interesse privo di rischio. Il tasso d'interesse privo di rischio (o Risk-free interest rate) nella finanza rappresenta il tasso d'interesse di un'attività priva di rischio. L'assunto teorico si basa sull'evidenza che nei mercati è sempre possibile trovare un titolo che abbia un rendimento (legato al prodotto marginale del capitale senza la componente additiva basata sul premio al rischio) certo e noto ex ante. Formalmente, la variabile casuale "rendimento del titolo" è una variabile con valore atteso costante e varianza nulla. Nella prassi questi titoli sono notoriamente titoli di stato a brevissimo termine di paesi assolutamente affidabili (A esempio il "Treasury Bond USA a tre mesi"). Essi sono importanti perché diventano il riferimento, il tasso base, il tasso più basso sul mercato, in quanto tasso dell'investimento a zero rischio. Ogni altro investimento possibile infatti renderà questo "tasso base", con aggiunto un "premio al rischio" in base al rischio (di insolvenza e volatilità) intrinseco all'investimento proprio di ogni attività finanziaria.

Tasso di interesse reale. La componente reale del tasso di interesse misura la quantità di beni che un soggetto finanziatore riesce ad acquistare in futuro rinunciando ad utilizzare il capitale per un consumo immediato e finanziando un soggetto debitore. Il tasso d'interesse reale è influenzato da tre componenti principali:

- il grado di necessità di consumo del soggetto finanziatore,

- la capacità del capitale di generare un rendimento positivo,

- il rischio associato al finanziamento.

Il finanziatore esige un premio per il periodo durante il quale il capitale non è più nella sua disponibilità. Tale premio sarà influenzato dalla capacità del debitore di tener fede agli impegni di restituzione del capitale. Il tasso di interesse nominale non tiene conto dell'inflazione (perdita di potere d'acquisto della moneta): un tasso di interesse nominale del 10% con inflazione al 2% è molto diverso dallo stesso tasso con inflazione al 15%. Affinché si possa valutare il costo opportunità di un investimento, si deve considerare il tasso di interesse reale. Una buona approssimazione è data da interesse reale = interesse nominale - inflazione.

Tasso di interesse semplice. L'interesse viene detto semplice quando è proporzionale al capitale e al tempo. Ovvero gli interessi maturati da un dato capitale nel periodo di tempo considerato, non vengono aggiunti al capitale che li ha prodotti e, quindi, non maturano a loro volta interessi.

Indicando con:

- C il capitale iniziale

- i il tasso di interesse periodale (in genere tasso unitario annuo, ma può essere mensile, trimestrale...)

- t durata temporale della operazione, espressa in numero di periodi (in genere anni)

- M il capitale finale, detto anche montante, pari alla somma di capitale iniziale più gli interessi maturati

si avrà:

.

.

Tasso di interesse su depositi. È la remunerazione percentuale fornita da banche o altri tipi di istituzioni finanziarie per il possesso per un determinato periodo di tempo di una somma di denaro.

Tasso di interesse su option. Option il cui oggetto è il mantenimento di un certo tasso d'interesse lungo un determinato periodo di tempo in relazione a un importo prestabilito.

Tasso di interesse swap. Swap d'interessi, dove due controparti, che hanno preso a prestito lo stesso importo per la medesima scadenza, si mettono d'accordo, grazie all'intermediazione di una banca o di una società specializzata, per scambiarsi reciprocamente l'onere degli interessi. La forma più comune è il fixed-for-floating swap in cui una controparte corrisponde un tasso fisso nel corso della durata del contratto swap in cambio del pagamento del tasso variabile da parte dell'altra controparte.

Tasso di interesse variabile. Si può modificare a precise scadenze (esplicitato come spread su di un tasso di riferimento).

Tasso di occupazione. E' un indicatore statistico del mercato del lavoro che indica orientativamente la percentuale della popolazione che ha un'occupazione lavorativa. In generale:

Tasso di occupazione= Occupati/Popolazione x 100

Tasso di recupero del credito. Rappresenta la percentuale o tasso di un credito recuperato in una società soggetta a procedure fallimentari. Il tasso o percentuale stabilisce in che misura sarà recuperato il credito tra i vari creditori: ad es. la società "y" recupererà l'80 % del suo credito, mentre il fornitore "x" recupererà solo il 30% del suo credito. Stabilire tale percentuale dipende da molti fattori, ad es. la natura del creditore, il livello occupazionale di un creditore rispetto all'altro, etc..

Tasso di redditività delle vendite. Vedi ROS.

Tasso di reinvestimento. È il tasso di rendimento originato da un investimento, quando tutti i flussi di pagamento che avvengono durante la vita dello stesso sono reinvestiti.

Tasso di rendimento effettivo a scadenza (TRES). E' l'indicatore più completo per la valutazione di un titolo obbligazionario. Rappresenta una valutazione del rendimento atteso di un'obbligazione che viene fatta in un dato momento. Con il TRES è possibile confrontare anche investimenti obbligazionari con caratteristiche e scadenze diverse. Il TRES prende in considerazione tutte le variabili rilevanti (cedole, reinvestimento delle cedole, variazione in conto capitale), ma il suo calcolo è molto più complesso rispetto al TRI. Per trovare il valore del TRES è infatti necessario utilizzare un procedimento iterativo il cui obiettivo è quello di eguagliare il valore attuale di tutti i flussi di pagamento del titolo al prezzo del titolo stesso. Per quanto più completo e corretto del TRI, anche il TRES ha un limite. Tale misura del rendimento è corretta solo se si verificano le seguenti condizioni: 1) L'emittente (debitore) effettua puntualmente tutti i pagamenti alla scadenza. 2) Il titolo viene tenuto in portafoglio fino alla scadenza. 3) I proventi delle cedole riscossi durante la vita del titolo sono automaticamente reinvestiti ad un tasso di interesse uguale al TRES. Sebbene abbia dei limiti, il TRES rimane comunque una misura attendibile del rendimento di un titolo obbligazionario. Il grande vantaggio di questo indicatore è che permette di confrontare titoli con caratteristiche diverse diventando per l'investitore un supporto per le scelte finanziarie.

Tasso di rendimento immediato (TRI). E' un indicatore di rendimento che per un'obbligazione si calcola come rapporto tra la Cedola ed il Corso Secco del titolo . Questa misura ha il pregio di essere molto semplice da calcolare, ma trascura una delle componenti più importanti: la variazione di prezzo dell'obbligazione stessa. In altre parole il TRI non è un indicatore adeguato a valutare in modo completo il rendimento del titolo.

Tasso di riferimento per gli strumenti giuridici indicizzati alla cessata ragione normale dello sconto. Dal gennaio 1999 la Banca d’Italia ha determinato un tasso sostitutivo del tasso ufficiale di sconto (TUS), denominato «tasso di riferimento per gli strumenti giuridici indicizzati alla ragione normale dello sconto». Tale tasso, in base al D.lgs. 24.6.1998, n. 213, è stato determinato per un periodo di cinque anni; è stato modificato periodicamente con provvedimento del Governatore della Banca d’Italia, tenendo conto delle variazioni riguardanti lo strumento monetario dell’Eurosistema che la Banca d’Italia ha considerato più comparabile all’ex TUS. Dal 1° gennaio 2004 la Banca d’Italia ha cessato la determinazione del tasso ufficiale di riferimento (ex TUS).

Tasso di risparmio. Rapporto fra risparmio e reddito disponibile nel periodo considerato.

Tasso di rotazione del capitale investito. Indica il numero di volte in cui le risorse investite sono .girate. nel corso dell'esercizio per effetto dell'attività di vendita. Questo indicatore misura quindi le dimensioni del capitale utilizzato per ottenere il livello di vendite e informa circa il grado di efficienza nella gestione delle risorse: a parità di altre condizioni, infatti, un'elevata rotazione dell'attivo segnala la capacità dell'impresa di sfruttare al massimo le risorse patrimoniali disponibili, traendone vantaggio in termini di redditività complessivamente generata. L'incapacità di accelerare la rotazione dell'attivo indica invece una tendenziale inefficienza nell'utilizzo del patrimonio disponibile.

Tasso di sconto (discount rate). Il tasso di sconto è quel tasso applicato per il calcolo dello sconto. Il termine tasso di sconto viene utilizzato in differenti contesti: Carte di credito. Il tasso di sconto è una percentuale sull'ammontare della transazione che il titolare della carta deve pagare su ogni operazione eseguita con la carta di credito. Matematica. Il tasso di sconto si applica quando si vuole conoscere il valore attuale di flussi di cassa futuri; il tasso d'interesse si applica quando, a partire da una somma attuale, si vuole conoscere il montante futuro. Ad esempio: supponiamo di avere € 80 in contanti, con i quali acquistiamo uno zero coupon bond che rimborsa € 100 dopo un anno. Il tasso di sconto rappresenta lo sconto sul flusso di cassa futuro di 100:

(100-80)/100 = 20%

Il tasso di interesse, al contrario, è calcolato ponendo 80 come base:

(100-80)/80 = 25%

Quindi è evidente che per ogni tasso di interesse esiste un tasso di sconto e viceversa. In formule:

d = i/(1+i)

Un altro modo per pensare al tasso di sconto è quello di considerare che esso ci spiega quanta parte del valore futuro di un attivo è composto da interesse e quanta parte è capitale. A esempio, se depositiamo € 100 su un conto che paga un interesse del 50% in 10 anni, l'ammontare che riceveremo al decimo anno sarà € 150. Il tasso di sconto è 0.5/(1+0.5) = 1/3 o 33.3%. In funzione di ciò, potremo dire che 33.3% di € 150 è interesse e 66.7% è capitale. Politica monetaria. Il tasso di sconto è il tasso di interesse al quale un istituto di credito, a esempio una banca, paga i fondi monetari di breve durata direttamente dalla banca centrale. Chiaramente la banca non emetterà mai prestiti alla clientela e allo Stato con un tasso inferiore al tasso di sconto. Il tasso di sconto informa l'intera struttura dei tassi di interesse, ed è la leva monetaria che le banche centrali usano per regolare l'offerta di moneta. Valutazione di progetti d'investimento. Il tasso di sconto è utilizzato anche per valutare il valore attuale dei flussi di cassa futuri generati da un progetto d'investimento; tecnicamente è un'operazione di attualizzazione dei flussi di cassa. Il tasso di sconto usato varia da progetto a progetto e può essere ricavato da varie fonti informative, a discrezione di chi effettua la valutazione.

Tasso di sconto aggiustato. È il tasso d'interesse usato per calcolare il valore attuale di flussi di cassa futuri per i quali esiste una componente di rischiosità legata a eventi qualsiasi. Di solito questo tasso di sconto è utilizzato per calcolare il valore attuale dei dividendi che saranno ricevuti in futuro per il possesso di un titolo azionario, e conseguentemente per individuare il valore del titolo.

Tasso di sconto bancario. Tasso d'interesse impiegato dagli istituti bancari per quotare il prezzo di strumenti di mercato monetario a breve scadenza. Per esempio, nel caso una banca venda un titolo di Stato o della carta commerciale a breve scadenza, sottrae dal valore nominale del titolo un quantitativo, chiamato Discount, ricavato dal tasso di sconto applicato.

Tasso di sottoproduzione e spreco nei servizi pubblici (S1). Quota di spesa per consumi finali eliminabile mediate l'adozione delle migliori pratiche dei territori più efficienti (best practices). Considerando S il tasso di spreco globale della PA il valore del prodotto totale diventa Y*=Ym+Cp(1-S).

Tasso di spreco nell'erogazione delle pensioni di invalidità (S2). Quota di spesa per pensioni di invalidità eliminabili sopprimendo le erogazioni ai falsi invalidi.

Tasso effettivo. Nel settore degli investimenti in titoli, è il rendimento effettivo calcolato utilizzando il prezzo del titolo, la cedola, la maturità residua e la frequenza di pagamento delle cedole. Nel campo dei finanziamenti, è il tasso effettivo corrisposto che include la capitalizzazione degli investimenti. Il tasso effettivo è anche il costo medio ponderato dei Fed Funds, fondi interbancari scambiati negli Stati Uniti per fronteggiare gli impegni di riserva nei confronti dell'autorità centrale.

Tasso fisso. E' il tasso di interesse che, una volta concordato al momento della stipula del finanziamento, rimane costante per tutta la sua durata. Si rivela conveniente per il debitore quando l'inflazione (e i tassi) cominciano a salire, giacché ci permette di continuare a pagare degli interessi inferiori alla media di mercato.

Tasso interbancario. Tasso d'interesse applicato alle operazioni di credito tra le banche. Sull'euromercato monetario viene fissato giornalmente il cosiddetto "London interbank offered rate" (LIBOR), che serve come tasso di riferimento per numerosi crediti internazionali in eurovalute. Anche altre piazze finanziarie pubblicano correntemente il loro tasso interbancario (New York, Francoforte, Hong Kong, ecc.).

Tasso intermedio. È il tasso di cambio, chiamato anche Midmarket, utilizzato dai dealer di valute straniere per indicare il prezzo medio tra la quotazione denaro e lettera.

Tasso interno di rendimento o Internal rate of return (IRR). Tasso di interesse che riduce a zero il net present value relativo ad un progetto di investimento di capitale. Esso misura, pertanto, il rendimento effettivo prodotto dall'investimento. Se quest'ultimo è maggiore del "tasso soglia" fissato dall'impresa, l'investimento è redditizio, altrimenti non è conveniente realizzarlo. La determinazione del Tasso Interno di Rendimento è data dalla risoluzione dell'equazione [1] (vedi flusso di cassa arrualizzato) rispetto alla variabile i, posto il valore del VAN pari a zero. In questo senso il tasso i rappresenta il costo massimo dei mezzi finanziari che l'azienda può assumere in relazione a quel determinato progetto. Il tasso interno di rendimento non può essere calcolato direttamente, ma, come detto, si deve risolvere ricorsivamente la seguente equazione polinomiale:

![[2]\quad\quad -C_0+\frac{C_1}{1+i}+\frac{C_2}{(1+i)^2}+\cdots+\frac{C_n}{(1+i)^n}=0](http://upload.wikimedia.org/math/3/e/d/3ed737833bb3ea9bbcc74ef3e4d9c63f.png)

Il TIR è, quindi, il tasso per il quale il VAN è nullo. Un progetto di investimento risulta attuabile, secondo tale criterio, qualora il TIR risultante sia maggiore del costo opportunità del capitale (o di altro tasso preso a riferimento: tasso scelto secondo considerazioni inerenti lo specifico investimento e/o in base al WACC). Tra gli svantaggi della metodologia del tasso interno di rendimento vi sono la complessità del calcolo ed il fatto che non sempre fornisca - da solo - una corretta misura di redditività. Esistono infatti alcune situazioni specifiche in cui tale metodo può non essere adeguato:

- non tutte le serie di flussi di cassa hanno valori attuali netti che diminuiscono all'aumentare del tasso di sconto;

- tassi di rendimento multipli: se i flussi di cassa hanno molteplici cambiamenti di segno possono esistere tanti TIR quanti sono tali cambiamenti. Ovvero si può verificare che il TIR non sia calcolabile e il VAN positivo: ciò accade quando il pogetto non prevede flussi di cassa negativi;

- progetti alternativi: un progetto di piccole dimensioni con un TIR molto elevato potrebbe avere un VAN inferiore ad un progetto di grandi dimensioni con un TIR modesto. Il metodo del TIR potrebbe dare indicazioni non paragonabili per progetti che differiscono per dimensione o distribuzione nel tempo di flussi di cassa.

- ipotesi sulla struttura per scadenza dei tassi di interesse: per utilizzare il metodo TIR è necessario ipotizzaqre che il tasso di sconto rimanga uguale per tutto il periodo di durata del pogetto. Quando è ipotizzabile che tale struttura non sia piatta, il TIR di un progetto dovrebbe essere confrontato con il rendimento atteso di un titolo che nel mercato finanziario ha lo stesso rischio e la stessa struttura temporale dei flussi di cassa.

Come per gli altri metodi di calcolo ciò evidenzia l'opportunità di calcolare, per una valutazione più completa di un progetto di investimento, quanti più indici possibile.

Tasso Lombard. È il tasso d'interesse applicato dalla Bundesbank, l'autorità monetaria centrale tedesca, per i finanziamenti garantiti da titoli, e si trova generalmente qualche punto base al di sopra del tasso di sconto.

Tasso medio di dividendo. Il tasso medio di dividendo è dato dal rapporto tra il dividendo medio per azione e il prezzo corrente dell'azione.

Tasso minimo. È il tasso d'interesse minimo garantito al portatore di un'obbligazione. È anche il limite fissato in un loan agreement, sotto il quale non può scendere il tasso d'interesse, indipendentemente all'andamento di mercato.

Tasso misto. Tasso di interesse che è fisso per un certo periodo del finanziamento, ed è variabile nel periodo restante.

Tasso naturale di disoccupazione. E' un concetto economico sviluppato particolarmente da Milton Friedman e Edmund Phelps. Esso rappresenta l'ipotetico tasso di disoccupazione coerente con il livello potenziale della produzione aggregata. Questo è il tasso di disoccupazione che l'economia raggiunge in assenza di frizioni temporanee come a esempio un aggiustamento solo parziale dei prezzi nei mercati dei beni e del lavoro. Il tasso naturale di disoccupazione corrisponde quindi al tasso di disoccupazione che prevarrebbe secondo l'economia classica. Esso è determinato prevalentemente dall'offerta aggregata, e quindi dalle possibilità di produzione e dalle istituzioni economiche. Se ciò determina disallineamenti permanenti nel mercato del lavoro, oppure rigidità nei salari reali, allora il tasso naturale di disoccupazione può rappresentare anche una disoccupazione involontaria, dovuto a persone che pur cercando un lavoro non riescono a trovarlo. Disturbi all'equilibrio del sistema economico (a esempio, variazioni cicliche nell'ottimismo o pessimismo dei soggetti economici) fanno sì che la disoccupazione effettiva sia diversa da quella naturale, e sia determinata in parte da fattori di domanda aggregata secondo una visione keynesiana della determinazione del PIL. L'implicazione, dal punto di vista della politica economica, è che il tasso naturale di disoccupazione non può essere ridotto in modo permanente da politiche di controllo della domanda (inclusa la politica monetaria), mentre tali politiche possono giocare un ruolo nella stabilizzazione delle variazioni della disoccupazione effettiva. Una riduzione del tasso naturale di disoccupazione, secondo questa teoria, deve essere ottenuta attraverso politiche strutturali dirette al lato dell'offerta dell'economia.

Tasso nominale. E' il tasso d'interesse comprensivo del tasso d'inflazione.

Tasso offer. E' il tasso con il quale le banche offrono prestiti ad altre banche.

Tasso offerto (Lending rate). E' il tasso di interesse applicato dai prestatori nei riguardi dei beneficiari dei prestiti.

Tasso pensions. Tasso d’interesse sui prestiti a 510 giorni concessi dalla Banca centrale alle aziende di credito in Francia.

Tasso primario. È il tasso di interesse sui finanziamenti a breve termine che viene concesso ai clienti di prima qualità, da una banca. Questo tasso viene anche utilizzato come base di riferimento per la concessione di prestiti ai clienti il cui grado di affidabilità non sia particolarmente alto.

Tasso privato di sconto (Prime Rate Usa).Tasso al quale le banche scontano accettazioni bancarie ed effetti commerciali di prim'ordine. Anche denominato «tasso privato».

Tasso reale. Differenza tra tasso nominale e tasso di inflazione. Rivela il grado di protezione del patrimonio dall'erosione del potere d'acquisto.

Tasso sui federal funds. Tasso d.interesse a brevissimo termine sul mercato statunitense dei fondi federali, in cui si scambiano le riserve in eccesso detenute dalle aziende di credito presso la Riserva Federale. Sebbene si tratti di un rendimento di mercato, costituisce un riferimento per l.azione della Riserva Federale; di conseguenza è da considerarsi un importante indicatore dell.orientamento della politica monetaria statunitense.

Tasso sulle anticipazioni (Lombard rate). Tasso d'interesse applicato dalla Bundesbank (Banca centrale tedesca) per le anticipazioni su titoli. Solitamente è superiore al tasso ufficiale di sconto di qualche punto percentuale.

Tasso su materie prime. Tasso d'interesse applicato a quelle operazioni di finanziamento che hanno delle materie prime come garanzia.

Tasso tom next. Tasso di interesse o di cambio quotato per le transazioni con regolamento nel giorno successivo.

Tasso ufficiale di sconto è il tasso con cui la Banca centrale concede prestiti alle altre banche. Esso è il termometro del mercato finanziario perché sulla sua base vengono determinati il tasso d'interesse, applicato dalle banche ai propri clienti, e il tasso interbancario, tasso che si applica ai prestiti fra le banche. Quando il tasso ufficiale di sconto aumenta, si è in presenza di una stretta creditizia cioè di una tendenza atta a ridurre i crediti, in conseguenza dell'aumento del costo del denaro. Quando, invece, la Banca Centrale tende a ridurre il costo del denaro, si avrà una tendenza all' aumento dei consumi e investimenti, in conseguenza del minor costo del denaro. A partire dal 1° gennaio 1999 il Tasso ufficiale di riferimento (TUR) sostituisce il tasso ufficiale di sconto (TUS), fissato dalla Banca d’Italia e applicato nelle sue operazioni di rifinanziamento nei confronti del sistema bancario. Si noti che il Tasso Ufficiale di Sconto è stato sostituito dal tasso di riferimento della Politica Monetaria, utilizzato dalla Banca Centrale Europea per la conduzione della politica monetaria. Il tasso sostituisce a tutti gli effetti il tasso ufficiale di sconto, gestito fino al 31 dicembre 1998 dalla Banca d'Italia. Fino al 31 dicembre 2003 la Banca d'Italia ha determinato il "tasso ufficiale di riferimento", ai fini dell'applicazione agli strumenti giuridici che vi facciano rinvio quale parametro di riferimento.. A partire dal 1° gennaio 2004, decorso il termine di cinque anni dal 1° gennaio 1999, la Banca d'Italia non ha più determinato il "tasso ufficiale di riferimento". I tassi utilizzati come base per la determinazione del "tasso ufficiale di riferimento" sono disponibili sul sito web della BCE e sul sito della Banca d'Italia.

Tasso usurario. Tasso oltre il quale, per legge, non è possibile spingere gli interessi annuali che si richiedono. Per calcolarlo ci si basa sulla Gazzetta Ufficiale che ogni tre mesi comunica il tasso medio applicato in Italia da banche e intermediari; il tasso usurario è uguale a questo valore aumentato della metà.

Tasso variabile. E' un tasso di interesse che varia nel tempo (con cadenza prefissata) seguendo i parametri cui è legato (l'Euribor, l'Eurirs, ecc..). Si rivela conveniente per il debitore quando l'inflazione e il costo del denaro scendono nel tempo.

Tax compliance. E' la mission dell'Agenzia delle Entrate. Consiste nel livello di adesione spontanea del contribuente agli obblighi fiscali che l'Amministrazione finanziaria ottiene utilizzando opportunamente due leve: da un lato il servizio, l'assistenza e le informazioni che fornisce al singolo, dall'altro il contrasto all'evasione fiscale.

Tax rate. E. dato dal rapporto fra le tasse ed il reddito ante imposte. Confrontato con quello di altre banche permette di valutare l'efficacia della politica di ottimizzazione fiscale seguita dalla società.

Tbtf. Too big to fail. Istituzioni finanziarie troppo grandi per fallire.

Telex invito. È il telex attraverso il quale un lead manager delinea ad altre istituzioni le peculiarità di una nuova emissione invitando le stesse istituzioni a far parte del sindacato di garanzia oppure ad associarsi nella distribuzione dei titoli.

Tempo libero da sottooccupazione (DL). Differenza tra le unità di lavoro di piena occupazione e quelle effettive, convertita in monte ore di lavoro annuo. Per piena occupazione si intende il numero di ULA che un determinato territorio avrebbe se il suo tasso di occupazione fosse il medesimo della regione con il tasso di occupazione più alto..

Tendenza (trend). È la tendenza che il prezzo di un bene di investimento mostra quando viene riportato in un grafico. Si parla per esempio di tendenza rialzista quando i prezzi tendono a crescere col tempo, ribassista nel caso contrario.

Tendenza di stile. La tendenza di stile misura la tendenza di un fondo a deviare, nel tempo, dal suo stile d'investimento specifico.

Tenore di vita (H). Somma dei consumi privati potenziali, dei consumi pubblici effettivi e del valore del tempo libero. I consumi privati potenziali coincidono con il potere d'acquisto del reddito disponibile.

Teorema di Modigliani Miller. In finanza, il teorema di Modigliani-Miller (dagli economisti Franco Modigliani e Merton Miller che ne proposero la formulazione originale) costituisce la base della moderna teoria della struttura del capitale. Nella sua formulazione più semplice, il teorema afferma che, in assenza di tasse, costi di fallimento, asimmetrie informative, in un mercato efficiente il valore di un'impresa non è affetto dalla modalità con cui l'impresa si finanzia. Non importa dunque se l'impresa ottiene il proprio capitale raccogliendo finanziamenti tramite l'emissione di azioni o tramite debito; allo stesso modo la politica di dividendo non ha effetti sul valore dell'impresa. Il teorema è costituito da due proposizioni distinte, che possono essere estese a una situazione che prevede la presenza di tassazione. Il teorema di Modigliani-Miller rappresenta inoltre un'importante contributo alla teoria della finanza aziendale, o corporate finance, dal punto di vista metodologico; con il lavoro di Modigliani e Miller del 1958 si introducono infatti per la prima volta gli strumenti analitici formali dell'economia politica nell'analisi di un problema di corporate finance. Proposizioni del teorema. Si considerino due imprese, identiche in tutto salvo la struttura del capitale. La prima impresa, detta U, è unlevered, ossia il suo capitale è interamente costituito da capitale di rischio (cioè è interamente versato dagli azionisti nel caso di una società per azioni). L'altra impresa, detta L, è levered, ossia il suo capitale è in parte costituito da equity o capitale di rischio, in parte da debito. La prima proposizione del teorema di Modigliani-Miller afferma che il valore delle due imprese è il medesimo:

-

dove  è il valore dell'impresa U,

è il valore dell'impresa U,  quello dell'impresa L. è pari al costo di acquistare tutte le azioni dell'impresa U, al costo di acquistare tutte le azioni dell'impresa L e di ripagarne il debito per intero. Il ragionamento alla base del risultato è brevemente illustrato: si consideri il caso di un investitore che intende acquistare l'impresa U o l'impresa L. Invece di acquistare tutte le azioni dell'impresa L, potrebbe acquistare le azioni dell'impresa U e indebitarsi per un ammontare pari al debito di L. I rendimenti da entrambi gli investimenti sarebbero identici. Dunque il valore di tutte le azioni di L (o equity di L) deve essere uguale a quello di tutte le azioni di U, meno il debito di L. Questa discussione chiarifica alcune delle ipotesi del teorema. Si è infatti implicitamente ipotizzato che il costo del debito per l'investitore sia lo stesso che per l'impresa L; ciò non è necessariamente verificato in caso di mercati inefficienti o asimmetrie informative. Quanto alla seconda proposizione, essa stabilisce la seguente relazione tra costo del capitale dell'equity, o capitale di rischio,

quello dell'impresa L. è pari al costo di acquistare tutte le azioni dell'impresa U, al costo di acquistare tutte le azioni dell'impresa L e di ripagarne il debito per intero. Il ragionamento alla base del risultato è brevemente illustrato: si consideri il caso di un investitore che intende acquistare l'impresa U o l'impresa L. Invece di acquistare tutte le azioni dell'impresa L, potrebbe acquistare le azioni dell'impresa U e indebitarsi per un ammontare pari al debito di L. I rendimenti da entrambi gli investimenti sarebbero identici. Dunque il valore di tutte le azioni di L (o equity di L) deve essere uguale a quello di tutte le azioni di U, meno il debito di L. Questa discussione chiarifica alcune delle ipotesi del teorema. Si è infatti implicitamente ipotizzato che il costo del debito per l'investitore sia lo stesso che per l'impresa L; ciò non è necessariamente verificato in caso di mercati inefficienti o asimmetrie informative. Quanto alla seconda proposizione, essa stabilisce la seguente relazione tra costo del capitale dell'equity, o capitale di rischio,  , per un'impresa indebitata, il costo del capitale per un'impresa il cui capitale è costituito esclusivamente da equity,

, per un'impresa indebitata, il costo del capitale per un'impresa il cui capitale è costituito esclusivamente da equity,  , il costo del debito

, il costo del debito  e il rapporto debito-equity D/E(o leva finanziaria, a seconda delle definizioni):

e il rapporto debito-equity D/E(o leva finanziaria, a seconda delle definizioni):

La proposizione afferma dunque che il costo del capitale dell'equity è una funzione lineare della leva finanziaria dell'impresa. Una maggiore leva finanziaria (ovvero più debito rispetto al capitale) implica un più alto costo del capitale proprio, a causa del maggiore rischio (ad es., di insolvenza) a carico degli azionisti dell'impresa. Entrambe le proposizioni sono valide sotto l'ipotesi che non sussistano imposizione fiscale e costi di transazione, nonché che investitori e imprese possano indebitarsi allo stesso tasso. Se da un lato queste condizioni non sono in genere verificate nei mercati reali, come fatto rilevare dagli stessi Modigliani e Miller nel loro contributo originale, l'importanza del teorema sta nel fatto che la struttura del capitale ha rilevanza precisamente perché una delle condizioni è violata. Il teorema fornisce dunque delle indicazioni circa quali fattori possano determinare la struttura del capitale.

Teoria austriaca del ciclo economico (Austrian business cycle theory). E' una teoria economica, forse la più importante della scuola austriaca, che ha trattato il fenomeno dei cicli economici. Gli economisti austriaci sostengono che le banche centrali siano la causa del cosiddetto ciclo economico, attraverso un costante aumento dell'offerta di moneta (inflazione monetaria) grazie al sistema monetario detto Fiat Currency. I risultati di tale politica monetaria sono tassi tenuti artificiosamente bassi, e di conseguenza un boom caratterizzato da una maggiore richiesta di investimenti che in una situazione normale non sarebbero stati richiesti, e quindi una collocazione deficitaria e falsificata di tali investimenti. La correzione di tale situazione, chiamata generalmente recessione, diventa quindi necessaria per una ricollocazione ottimale delle risorse.

Teoria della preferenza della liquidità. È una delle teorie usate per spiegare la forma della curva dei rendimenti per scadenza di mercato, secondo la quale i soggetti economici tendono a richiedere una remunerazione più alta per poter vincolare i propri fondi per un periodo di tempo più lungo, originando l'andamento crescente della curva per scadenze.

Teoria della segmentazione del mercato. Teoria che cerca di interpretare la dinamica dei rendimenti di mercato tramite la suddivisione dei gruppi di investitori in categorie, con preferenze ben distinte secondo la durata dell'investimento. Per quanto riguarda i titoli a reddito fisso, per esempio, questa teoria suggerisce che vi siano gruppi di operatori interessati preminentemente a scadenze temporali ben definite, e che quindi i vari segmenti di durata risultino parzialmente correlati per ciò che riguarda le relative caratteristiche di domanda e offerta di fondi.

Teoria delle aspettative. Teoria per cui gli agenti economici non basano il loro comportamento unicamente sulle informazioni economiche disponibili al momento, ma anche sulle previsioni e aspettative future delle più importanti grandezze economiche di riferimento. Se queste previsioni sono fatte a partire dalla totalità delle informazioni disponibili, le aspettative si definiscono razionali. Tra le varie teorie riguardanti i tassi d'interesse, la curva per scadenze dei tassi d'interesse si può interpretare attraverso la teoria delle aspettative come la curva che riporta le previsioni dei tassi futuri espresse dal mercato in un preciso momento.

Teoria di portafoglio. È una teoria di carattere finanziario che permette la determinazione analitica dell'allocazione efficiente del capitale disponibile, tra le varie catregorie di beni, in modo da ottenere un determinato rapporto desiderato tra rischiosità e rendimento del portafoglio.

Teoria quantitativa della moneta.. La teoria quantitativa della moneta è una teoria dell'economia secondo cui i prezzi generali o il valore nominale delle spese è correlato positivamente (se cresce l'uno cresce l'altra e viceversa) alla quantità di moneta. Secondo questa teoria, la quantità di moneta disponibile determina il valore della moneta stessa. Teoria. Per comprendere questa teoria, si deve partire dalla differenza tra domanda ed offerta di moneta. La domanda di moneta (Md, money demand) consiste nella quantità di moneta che gli individui desiderano poter utilizzare (valore di scambio in senso smithiano). Infatti ogni volta che ci offrono un bene viene chiesto in cambio moneta. Se indichiamo con x i vari beni e con p il prezzo di questi, possiamo dire che la domanda di moneta è

- Md = x1*p1 + x2*p2 + ... xn*pn.

Indichiamo allora con T la somma delle transazioni che si effettuano con la moneta e possiamo dire che Md = P*T. L'offerta di moneta (Ms, money supply) è data dalla quantità di biglietti di banca messi in circolazione dalla banca centrale (M) per la velocità (V) di circolazione della moneta.

- Ms = M*V

La condizione di equilibrio è

- Md = Ms

- P*T = M*V

- P = M*V / T

Ora si pone il problema di trasformare questa identità in un'eguaglianza e per fare ciò bisogna introdurre ipotesi nel comportamento delle variabili P, M, V, T. V e T possono essere cosiderate costanti poiché in un reddito di piena occupazione la velocità di circolazione e le transazioni sono tendenzialmente stabili. Allora si avrà che aumentando la moneta circolante M aumenterà il livello generale dei prezzi P. L'inflazione (aumento di P, prezzi) dipende da una sola grandezza, la quantità di moneta in circolazione, che perde di valore all'aumentare dei prezzi. Inoltre la teoria presuppone che la moneta sia neutrale, ovvero non abbia influenza sulle variabili reali, come il reddito, ma solo sulle grandezze monetarie. La moneta sarebbe quindi un velo che copre gli scambi, i fenomeni reali. Scuola di Cambridge. La scuola di Cambridge rivede questa teoria e apporta delle modifiche, introducendo una nuova formula che essenzialmente pone in relazione la quantità di moneta M col reddito.

- M = pKY

laddove:

- k = la percentuale di reddito che gli individui detengono in forma liquida

- Y = reddito reale

quindi p = m / kY, quindi se la parte di reddito detenuta in forma liquida diminuisce, il livello dei prezzi aumenta (minore ritenzione di moneta = maggiore consumo = aumento di prezzi). John Maynard Keynes criticherà anche questa teoria osservando che il suo limite è quello di negare alla moneta la funzione di "fondo di valore" di per sé stesso, cioè di deposito di ricchezza.

Teoria generale dell'occupazione, dell'interesse e della moneta. The General Theory of Employment, Interest and Money è l'opera più importante dell'economista inglese John Maynard Keynes, che, con essa, ha gettato le fondamenta del moderno pensiero macroeconomico. L'opera fu pubblicata per la prima volta nel 1936, dando vita alla cosiddetta "rivoluzione keynesiana" nel modo in cui gli economisti e gli uomini di governo vedono l'economia della nazione, specialmente riguardo all'opportunità dell'intervento pubblico nell'economia, tramite l'azione sulla domanda aggregata. Ne scaturì una visione dell'economia politica e della politica economica che – sebbene integrata, in alcuni modelli, con alcune conclusioni dell'economia neoclassica – rimase pressoché egemone fino al fiorire, negli anni settanta, del monetarismo, che ebbe come capofila Milton Friedman.

Teoria macroeconomica. Tratta le relazioni fra grandezze fondamentali quali il PIL, investimenti, consumo, risparmio, reddito. Fondamentali contributi alla teoria economica vennero dati dagli scritti di Keynes.

Ter (Total Expense Ratio). E' un indice numerico che esprime il rapporto tra gli oneri posti a carico di un fondo comune di investimento e il patrimonio medio dello stesso fondo. Tale dato rappresenta la percentuale del patrimonio liquidata dal fondo per la remunerazione della prestazione del servizio di gestione.

Termine. Periodo di validità di un contratto. Il termine può essere utilizzato per definire la durata di un titolo obbligazionario o la scadenza di un finanziamento. Può indicare anche le condizioni generali che sono alla base di una specifica obbligazione contrattuale come per esempio, il tasso d'interesse di un finanziamento.

Termine a lunga scadenza. Sono operazioni di Swap o di Outright in cambi, che consistono in scommesse speculative su periodi superiori all'anno (che normalmente è la più lunga tra le scadenze trattate).

Termine secco. Nel mercato delle divise, questo termine sta a indicare un'operazione di acquisto o di vendita per consegna in data successiva alla data di valuta. Con questa operazione si fissa il cambio a cui si tratterà la valuta in futuro alla scadenza.

Term securities lending facilities. Istituito l11 marzo 2008, questo programma ha permesso alla Fed di prestare fino a 200 miliardi di dollari in titoli del Tesoro ai Primary Dealers, con scadenza fissata a 28 giorni. Questo sistema, con il quale il System Open Market Account offriva titoli di Stato ai suoi primary dealers in cambio di una grande varietà di securities di diversa natura, ha permesso alla Fed di ristabilire il regolare funzionamento dei mercati. I titoli accettati in garanzia erano quelli normalmente utilizzati nelle operazioni di mercato aperto, cui sono stati aggiunti altri titoli di Stato, MBS emessi o garantiti dalle agenzie governative, Residential mortgage-backed securities privati (RMBS) con rating tripla A, Commercial Mortgage-Backed Securities (CMBS) e Collateralized Mortgage Obligations (CMO) emessi da agenzie governative. La transizione poteva essere considerata una sorte di pronti contro termine, ma di titoli contro titoli.

Terzo mercato. Il mercato di titoli esistente all'esterno di quelli organizzati nelle Borse valori. Vi sono trattati titoli non quotati in Borsa o in attesa di essere quotati.

Tesoriere. Funzionario di una società che ha l'incarico di dirigere le movimentazioni di denaro derivanti da operazioni di gestione. Per esempio il tesoriere di una banca provvede a reperire o collocare sul mercato interbancario i fondi movimentati dall'istituto.

Testamento (Will). Atto formale attraverso il quale un soggetto vivente formula la propria volontà sulla distribuzione del patrimonio agli eredi dopo il suo decesso.

Tetto sui pagamenti. Clausola presente in un contratto di mutuo ipotecario a tasso variabile, la quale prevede che gli incrementi di prezzo tra un pagamento e il seguente siano al massimo uguali a una percentuale del pagamento precedente. Questa clausola è in grado di proteggere il soggetto finanziato dal dover sostenere oneri ingenti, non prevedibili all'inizio.

TFR. Si tratta dell'importo dovuto al personale dipendente a titolo di trattamento di fine rapporto di lavoro dipendente, al momento della cessazione di tale rapporto. L'importo spettante deve essere calcolato secondo l'art. 2120 del c.c..

Tick. Unità minima di variazione delle quotazioni dei titoli.

Tier 1. Vedi patrimonio di base.

Tier 1 ratio. E' dato dal rapporto tra il patrimonio di base e il valore delle attività ponderate per il rischio. Il capitale versato, le riserve e il fondo per rischi bancari generali costituiscono i principali elementi patrimoniali di qualità primaria. Il totale di questi elementi, previa deduzione delle azioni proprie possedute, dell'avviamento, delle immobilizzazioni immateriali, delle perdite registrate in esercizi precedenti e in quello in corso, costituisce il patrimonio di base o tier 1. Le attività ponderate per il rischio ad oggi tengono conto del solo rischio di credito e dei rischi di mercato. Dal 2007 con l'introduzione di Basilea 2, le attività ponderate per il rischio dovranno tener conto anche dei rischi operativi e inoltre il rischio di credito dovrà essere correlato al rating della controparte.

Tier 2. Vedi patrimonio supplementare.

Time value. Differenza tra il premio dell'opzione ed il suo valore intrinseco, tenuto conto del periodo di tempo che intercorre prima della scadenza del contratto.

Timing di mercato. È l'abilità nel scegliere i momenti più idonei per effettuare un investimento o un disinvestimento. Questo termine si può riferire a un unico mercato (acquisto di azioni a prezzo basso e vendita a prezzo alto) o a più mercati: in questo caso ci si riferisce alla rotazione nel tempo delle varie opportunità d'investimento, come il passare da un investimento in un fondo comune azionario a uno bilanciato, ecc.

Tipo di ammortamento. Con ammortamento si definisce il rimborso di un prestito obbligazionario da parte dell'emittente, nel rispetto dei tempi e delle condizioni previste dal regolamento di emissione del prestito. Solitamente l'estinzione del prestito avviene in un'unica soluzione alla scadenza. Tuttavia il rimborso può avvenire anche tramite un piano di ammortamento che prevede l'estinzione graduale del debito. I tipi di ammortamento possono essere di diverso tipo: Ammortamento italiano: modalità di ammortamento di un debito caratterizzata da quote capitali costanti mentre il debito residuo, il debito estinto, le quote interesse e le rate costituiscono una progressione aritmetica. Ammortamento francese: con questa metodologia la rata di ammortamento è costante. Nei periodi di applicazione dello stesso tasso la componente capitale aumenta e la componente interessi diminuisce. Ammortamento americano (o a due tassi): modalità di ammortamento che prevede il pagamento periodico dei soli interessi ed il rimborso globale del capitale a scadenza, con l'impegno da parte del debitore di costituire ratealmente il capitale stesso. In generale si hanno due tassi: il primo è il tasso del finanziamento, ovvero quello che genera gli interessi debitori da versare a favore del creditore; il secondo è il tasso di rendimento delle quote capitale versate a reintegro del finanziamento stesso, tale tasso è normalmente inferiore al primo. Ammortamento tedesco: con questo metodo il debitore paga subito gli interessi relativi alla prima rata del piano di ammortamento calcolati sull'intero ammontare del debito per il tempo relativo all'intervallo delle rate. Alla fine del primo periodo versa la prima quota di capitale e paga anticipatamente gli interessi sul capitale per il secondo periodo, conteggiato sul debito residuo dopo il rimborso della prima quota di capitale.

Tipo di prezzo. Indica il tipo di prezzo (corso secco o corso tel quel) utilizzato per la negoziazione dei titoli.

Titolarizzazione. Processo tramite il quale è possibile rendere liquide delle posizioni creditorie. Consiste nella trasformazione dei crediti iscritti in bilancio in titoli autonomamente cedibili.

Titoli (securities). Possono essere titoli di credito nei confronti di un soggetto emittente (per esempio lo stato emette Bot, Cct, Bpt, un'azienda emette obbligazioni, ecc.) o titoli azionari.

Titoli a breve. Titolo di debito a breve termine non garantito, a sconto o con cedola di interessi, che viene emesso da istituzioni finanziarie in Europa e il cui pagamento avviene in dollari americani.

Titoli a tasso fisso. Obbligazioni per le quali la remunerazione è pari al rendimento nominale e cioè al rapporto tra cedola e valore nominale. La remunerazione di un titolo a tasso fisso è definita al momento dell'emissione e resta invariata per tutta la durata del titolo.

Titoli a tasso variabile. Titoli per i quali il tasso di interesse corrisposto cambia nel tempo e viene determinato secondo le procedure di indicizzazione stabilite nel regolamento del prestito. Ad esempio, nel caso dei CCT il tasso nominale della cedola è indicizzato al tasso di rendimento dei BOT a 6 mesi.

Titoli al portatore. Titoli pagabili al possessore degli stessi, che non vengono registrati nei libri del soggetto che li emette.

Titoli barrier. Titoli strutturati il cui rendimento risulta legato, in tutto o in parte, alla permanenza temporale di un parametro predefinito al di sotto o al di sopra di una soglia prefissata.

Titoli cartolarizzati ipotecari. Trattasi di obbligazioni garantite da beni reali quali impianti e macchinari.

Titoli ciclici. Titoli societari il cui prezzo di vendita tende in genere a fluttuare dall'alto verso il basso e quindi di nuovo verso l'alto, e che rispecchiano cicli economici o industriali.

Titoli consegnabili. Nei contratti futures sui titoli di Stato, sono le specie di titoli, appartenenti a un paniere predeterminato, con i quali il venditore può assolvere l’obbligo della consegna a termine. Tra di essi il più conveniente per la consegna è denominato cheapest to deliver.

Titoli corridor. Titoli strutturati il cui rendimento risulta legato, in tutto o in parte, alla permanenza temporale di un parametro predefinito all’interno di un «corridoio» di valori delineato da una soglia minima e una massima.

Titoli da rivendere. Operazione eseguita da un dealer in cui i titoli che vengono acquistati sono subito venduti a un investitore, e che quindi effettua solo un'intermediazione, guadagnando dalla differenza tra i due prezzi.

Titoli del tesoro. Termine generico con il quale vengono definiti i titoli emessi dal Tesoro statunitense con scadenze più o meno lunghe.

Titoli di compensazione. Il complesso dei titoli presentati al pagamento presso l'organismo di compensazione.

Titoli di mercato monetario. Sono obbligazioni con durata uguale o inferiore a 12 mesi (ad es. BOT). I titoli di Mercato Monetario non pagano cedole. Per questo appartengono alla categoria degli Zero Coupon Bond e il loro rendimento si misura come differenza tra il prezzo di acquisto e il valore nominale (o di rimborso).

Titoli di Stato. Titoli obbligazionari del Tesoro italiano. Attualmente comprendono i Prestiti della Repubblica, emessi sui mercati esteri, e le seguenti tipologie di titoli emessi sul mercato interno: BOT (vedi), BTP (vedi) e alcune tipologie di Certificati del Tesoro (vedi).

Titoli di sviluppo. Le caratteristiche principali dei titoli di sviluppo sono: (I) sviluppo continuativo delle vendite con conseguente crescita di guadagno e maggiore remunerazione sull'attivo; (II) elevato livello di spese in conto capitale non necessariamente da utili non distribuiti; (III) crescita di rendimenti in parte attribuibili alla ricerca sullo sviluppo del prodotto e gestione orientata al futuro. I titoli di sviluppo hanno solitamente rendimento sotto la media.

Titoli di valore. Titoli ritenuti dotati di valore intrinseco corrente, con meno riguardo al loro potenziale futuro. Questi titoli hanno spesso un rapporto utile/prezzo (PER) basso, con rendimento da dividendo sopra la media. Possono anche avere alti livelli relativi di copertura di consistenza attiva a supporto del prezzo dell'azione.

Titoli equity linked. Titoli strutturati il cui rendimento è legato all’andamento di una o più azioni quotate ovvero di indici rappresentativi di uno o più mercati azionari.

Titoli fixed reverse floater. Titoli strutturati caratterizzati da durate generalmente lunghe e da cedole fisse ed elevate nei primi anni di vita del titolo e successivamente correlate in maniera inversa all’andamento dei tassi di interesse..

Titoli flottanti, in bilico. Titoli acquistati dal broker con la precisa intenzione di rivenderli entro una stessa seduta di contrattazione. Con questo termine si indica anche il flottante di una società, che è l'ammontare dei titoli non in possesso del gruppo di controllo. Infine, vengono chiamati floating securities i titoli di nuova emissione non ancora venduti.

Titoli fund linked. Titoli strutturati il cui rendimento è legato all’andamento di uno o più fondi comuni di investimento.

Titoli fungibili. Sono titoli che depositati presso una cassa comune, possono essere trasferiti per giro contabile dal venditore al compratore.

Titoli garantiti. Titoli rappresentativi di debito emessi da banche o finanziarie per conto di società che ne assicurano il pagamento attraverso il cash flow conseguente da crediti commerciali o prestiti di varia natura. La trasformazione dei crediti in titoli negoziabili è detta "securitization".