Clicca l'iniziale della parola cercata.

A B C F-G-H I-J-K L-M-N O-P Q-R

S

T-U

V-W-X-Y-Z

D - E

Data corta. Esecuzione di operazioni finanziarie di vario genere la cui data di scadenza sia inferiore al mese.

Data dell'operazione. Giorno di esecuzione di una data operazione.

Data di chiusura. Data nella quale il ricavato di un'emissione di notes o bonds viene accreditato all'emittente, e in cui quest'ultimo effettua la consegna dei titoli.

Data di consegna. Il giorno nel quale un contratto future deve essere eseguito. È il giorno in cui il venditore deve consegnare i beni sottostanti al contratto future. Nel mercato dei cambi, il giorno in cui deve avvenire la consegna di un ammontare prefissato in divisa estera a un cambio fissato precedentemente.

Data di emissione. È la data in cui viene emesso un prestito obbligazionario, a partire dalla quale iniziano a decorrere gli interessi sui titoli.

Data di esecuzione. Data in cui un contratto viene eseguito. Per le emissioni di titoli, l'istante a partire dal quale le offerte di titoli sottoscrivibili possono essere effettuate al pubblico, solitamente dopo 20 giorni dal momento in cui è stata presentata la domanda alle autorità di borsa.

Data di inizio. È il giorno dal quale si inizia a calcolare il rateo d'interesse su obbligazioni di nuova emissione.

Data di offerta. Sono i giorni in cui vengono distribuite ai membri di un consorzio le quote di una nuova emissione di obbligazioni.

Data di pagamento. È la data in cui i membri di un consorzio di emissione sono tenuti a versare il corrispettivo della loro quota al lead manager. È anche la data di pagamento degli interessi e la data di rimborso di un prestito. Infine, indica la data in cui deve avvenire un regolamento di una transazione sul mercato secondario.

Data di regolamento. Data nella quale le operazioni di regolamento di un'operazione finanziaria devono essere state soddisfatte da entrambe le parti. Per esempio, negli Stati Uniti la data di esecuzione di una compravendita di titoli è di cinque giorni dopo la data di sottoscrizione del contratto.

Data di scadenza. È il giorno in cui chi ha emesso un prestito obbligazionario è obbligato a riborsare il capitale e l'eventuale ultima cedola d'interessi. Per data di scadenza si intende anche il giorno in cui è dovuta le restituzione del capitale e degli interessi su un finanziamento di mercato monetario.

Data ex dividendo. È il giorno in cui un titolo viene quotato ex dividendo, e quindi non contiene più il diritto alla riscossione del dividendo. L'Ex dividend rate, negli Stati Uniti, è solitamente tre settimane prima dell'effettivo pagamento del dividendo.

Data room. Una data room è organizzata da un'impresa in cerca di un finanziamento. Prima di concedere un finanziamento qualunque investitore vuole vedere tutti i contratti, i documenti, le tasse pagate e altri documenti significativi dell'impresa richiedente. Questi possono essere messi a disposizione fisicamente in una stanza (data room) o virtualmente in modalità informatica (virtual data room). Il periodo di data room è l'intervallo di tempo nel quale l'impresa mette a disposizione dei potenziali finanziatori (o acquirenti) tutti i propri dati sensibili.

Data spezzata. Nel mercato dei cambi, data di scadenza di un'operazione qualsiasi che non corrisponde a una delle scadenze comuni, trattate normalmente. Per esempio un periodo di 40 giorni, intermedio alle scadenze classiche di un mese e due mesi.

Data stacco. E' la data in cui è previsto il pagamento della cedola in corso.

Data stacco cedola futura. E' la data in cui è previsto il pagamento della cedola futura.

Data valuta. Il giorno in cui devono essere resi realmente disponibili i fondi in una transazione finanziaria o commerciale. Il saldo positivo in un conto corrente bancario per una precisa data/valuta permette al titolare di poter disporre di quei fondi lo stesso giorno. Sui mercati finanziari la data valuta viene posticipata, rispetto alla data di stipula del contratto, di uno o più giorni. Per esempio nel mercato dei cambi la valuta viene normalmente fissata due giorni lavorativi dopo la data corrente (spot).

Dax. Indice della Borsa valori di Francoforte; viene calcolato giornalmente.

Day-trader. Neologismo che identifica chi dedica parte della giornata a comprare e vendere titoli; si riferisce in particolare agli operatori che via computer, da casa o dall'ufficio, aprono e chiudono le posizioni nell'ambito di una stessa giornata.

Dealer. Intermediario finanziario che opera sia in proprio sia per conto terzi.

Debiti (bilancio). Macroclasse D del passivo dello stato patrimoniale. Nella categoria debiti sono elencate, con separata indicazione delle quote scadenti entro o oltre l'esercizio successivo, tutte le forme di finanziamento attive al momento della redazione dello stato patrimoniale. 1) Obbligazioni. Debiti obbligazionari emessi dalla società, ad esclusione dei debiti obbligazionari convertibili. 2) Obbligazioni convertibili. Obbligazioni che al momento della scadenza possono essere, a scelta dell'investitore, rimborsate o convertite in azioni. 3) Debiti verso soci per finanziamenti da parte loro. 4) Debiti verso banche. Raccoglie tutti i debiti verso le banche, sia di breve termine (ad esempio, lo scoperto di conto corrente), sia di medio lungo termine (ad esempio, i mutui). 5) Debiti verso altri finanziatori. Debiti verso finanziatori diversi dalle banche come società finanziarie o persone fisiche. 6) Acconti. Anticipi ottenuti da clienti a fronte di future forniture di merci o servizi. 7) Debiti verso fornitori. Fatture passive ancora da pagare a fronte della fornitura di merci o servizi già acquisiti. 8) Debiti rappresentati da titoli di credito.

Debiti che hanno come supporto giuridico una cambiale o altro titolo di credito. 9), 10), 11) Debiti verso imprese controllate, collegate, controllanti. 12) Debiti tributari. Debiti verso l'amministrazione dello stato diversi dal fondo imposte (ad esempio, saldo delle tasse di competenza dell'anno, IVA da versare). 13) Debiti verso istituti di previdenza e di sicurezza sociale. Debiti maturati nei confronti di enti previdenziali e assistenziali per la parte di oneri sociali a carico dell'impresa e per le ritenute effettuate nei confronti dei dipendenti. 14) Altri debiti. Voci che non hanno riscontro tra quelle precedentemente elencate. Per approfondimenti si rimanda al seguente testo.

Debiti correnti. Denaro tenuto in un conto a vista dovuto ai creditori per forniture comprensive di beni e servizi. Il rapporto tra questa somma e la totalità dei pagamenti da effettuare, viene utilizzato come indice per valutare la correttezza della gestione finanziaria.

Debito. In diritto è detto debito l'obbligo giuridico di eseguire una determinata prestazione, suscettibile di valutazione economica, a favore di un soggetto determinato (creditore). Inteso in senso soggettivo il debito rientra nella più ampia categoria del dovere giuridico e si distingue dunque dalla facoltà la quale lascia alla volontà libera scelta, non ponendole esigenze di sorta. Il diritto soggettivo correlato al debito è detto credito.

Esistono diverse tipologie di debito:

- Debito pubblico: è l'ammontare delle passività assunte dallo Stato attraverso gli atti della pubblica amministrazione.

- Debito estero: debito che un Paese contrae verso soggetti, sia pubblici che privati, appartenenti ad altri Paesi.

- Debito a breve termine: debito che sarà rimborsato entro l'anno. Tali debiti sono annotati a bilancio tra le passività correnti.

- Debito ad autorimborso: titolo obbligazionario che assicura il pagamento delle cedole e il rimborso finale del capitale tramite i proventi dall'attività economica che ha finanziato. Un esempio è dato dal pagamento periodico delle cedole di un titolo con proventi dell'esercizio di un'opera pubblica costruita per mezzo dei fondi derivanti dall'emissione del titolo stesso.

- Debito corrente: si tratta di titoli che rappresentano l'indebitamento, per esigenze di carattere operativo di un'impresa o di un'autorità pubblica, di solito rinnovati man mano che raggiungono la scadenza. Durano solitamente tra i sei mesi e i cinque anni.

- Debito pro capite: è il debito totale emesso da un'autorità pubblica diviso per la popolazione residente.

- Debito garantito: è un debito assistito da determinate garanzie del debitore o di terzi.

- Debito non garantito: si tratta di un debito non assistito da alcuna garanzia particolare.

- Debito privilegiato: debito che in caso di insolvenza di un'impresa viene rimborsato in via prioritaria.

- Debito subordinato: è un tipo particolare di debito, che in caso di insolvenza di un'impresa, deve essere rimborsato in via subordinata rispetto ai debiti privilegiati.

Finanziariamente il debito è utilizzato come leva per accrescere la profittabilità delle imprese qualora sia positivo lo spread fra tassi attivi e passivi, ovvero fra redditività dell'attivo netto (misura della redditività dell'investimento produttivo) e oneri finanziari. La riscossione di un debito è subordinata alla soddisfazione di alcuni requisiti quali pignorabilità del bene, sussistenza del credito, regolarità delle notifiche. I debiti sono denominati nella valuta del paese nel quale l'impresa ha collocato la sua sede legale, indipendentemente dalla moneta nella quale il creditore ha erogato il prestito. Pertanto, dai bilanci delle imprese è evidenziato il rischio di cambio al quale l'azienda potrebbe essere esposta.

Debito al consumo. Il debito al consumo è il debito contratto dalle persone fisiche o dalle famiglie per sostenere i consumi anziché gli investimenti. La peculiarità di questo debito, che lo differenzia ad esempio rispetto ai debiti per l'acquisto di immobili, è che a fronte di una passività finanziaria non viene scritta nel bilancio della famiglia nessuna attività, in quanto ciò che viene acquistato con il debito è destinato ad essere consumato in un breve lasso di tempo. Il debito al consumo viene contratto dai cosidetti consumatori attraverso gli strumenti di credito al consumo

Debito pubblico. Con il termine (senza ulteriori specificazioni) si intende generalmente la consistenza delle passività finanziarie del settore delle Amministrazioni pubbliche come definita ai fini della procedura per i disavanzi eccessivi (Trattato sulla UE e regolamento CE 22.11.1993, n. 3605; cfr.: Note metodologiche).

Debt ratio. E' l'indice di indebitamento che serve a valutare la solidità patrimoniale e conseguentemente finanziaria di un'impresa. Il Debt ratio si ricava dal rapporto fra mezzi propri e capitale investito di una società.

Decisione di finanza pubblica. Il ciclo della programmazione prende avvio con la Decisione di finanza pubblica (DFP), che sostituisce il Documento di programmazione economica e finanziaria (articolo 10). Essa, ampliando il precedente quadro informativo, espone, almeno per il triennio successivo: gli obiettivi di politica economica e il quadro delle previsioni economiche e di finanza pubblica; le previsioni tendenziali a legislazione vigente del conto economico della pubblica amministrazione, del saldo di cassa e del debito, sia complessivi che articolati per i sotto settori istituzionali; gli obiettivi programmatici dei saldi e del debito, per il complesso delle amministrazioni pubbliche e per i suoi sottosettori, al netto e al lordo degli interessi e delle misure una tantum, espressi in percentuale del Pil. La DFP illustra la manovra necessaria a conseguire per ciascun anno del triennio gli obiettivi prefissati e indica gli eventuali disegni di legge collegati alla manovra di finanza pubblica da presentare alle Camere entro il successivo mese di febbraio. In coerenza con gli obiettivi di finanza pubblica e con il contenuto del Patto di convergenza, di cui all'articolo 18 della legge n. 42 del 2009, essa indica il contenuto del Patto di stabilità interno e delle sanzioni per gli enti territoriali in caso di mancato rispetto di quanto previsto dal Patto di stabilità medesimo. Completa il quadro di riferimento l'indicazione di massima delle risorse finanziarie necessarie a confermare per il periodo di programmazione gli impegni e gli interventi di politica economica e di bilancio per i principali settori di spesa (politiche invariate), nonché, a fini conoscitivi, il valore atteso del prodotto potenziale e degli indicatori strutturali programmatici del conto economico delle amministrazioni pubbliche. Al fine di assicurare il coordinamento con tutti i livelli di governo, la definizione del documento di programmazione inizia il 15 luglio con l'invio alla Conferenza permanente per il coordinamento della finanza pubblica e alle Camere delle linee guida per la ripartizione degli obiettivi di bilancio. Acquisito il parere della suddetta Conferenza entro il 10 settembre, lo schema di Decisione di finanza pubblica è dunque inviato al Parlamento (15 settembre) per le conseguenti deliberazioni parlamentari. Lo spostamento a settembre della presentazione del documento consente di definire con maggiore accuratezza e stabilità il quadro previsivo all'interno del quale collocare la manovra di finanza pubblica.

Declassamento (Downgrading). Revisione, in senso negativo, operata da una società di rating del grado di affidabilità creditizia attribuito a un mutuatario, ad una società o ad un titolo.

Decreto milleproroghe. Si intende nel gergo politico-giornalistico italiano un decreto legge del Consiglio dei ministri volto a prorogare o risolvere disposizioni urgenti entro la fine dell'anno in corso.

Deep IN/OUT of the money. Espressione usata nei riguardi di contratti di option con un'evidente differenza fra il prezzo di esercizio dell'opzione e quello corrente dello strumento sottostante. Una call option viene definita "in the money" nel caso il prezzo di esercizio sia inferiore a quello di mercato dello strumento, per una put option abbiamo il caso inverso.

Default. Nell'ambito della finanza viene definita come situazione di default l'incapacità tecnica di un emittente (di obbligazioni a esempio) di rispettare le clausole contrattuali previste dal regolamento del finanziamento.

Il default può essere formale o sostanziale:

- Formale, laddove un'emittente non rispetti determinati indici di copertura o partimoniali tali per cui il prestito potrebbe subire una significativa modifica del proprio merito di credito;

- Sostanziale allorché un'emittente non è materialmente in grado di corrispondere le rate di interesse o di rimborso del capitale alla naturale scadenza di ciascuna.

Deficit (o disavanzo). 1. Deficit è il termine che indica la situazione economica di un'impresa nella quale i costi superano i ricavi, o di un ente pubblico nel quale le uscite superano le entrate. 2. L'uso più frequente del termine deficit riguarda il settore pubblico dove si parla di deficit pubblico con riferimento alla differenza (ciascun anno) tra i costi della amministrazione statale e le entrate derivanti dalle imposte dirette e indirette versate da imprese e singoli cittadini. Le dimensioni del deficit pubblico vengono solitamente prese in considerazione in rapporto al PIL, per diverse ragioni. Anzitutto si vuol mettere in relazione il deficit con la capacità di produrre ricchezza e quindi di ripagare il debito che si accumula per effetto della presenza di più deficit. Nel caso di deficit pubblici il rapporto deficit/PIL rappresenta un indicatore più semplice da usare per fare confronti internazionali. L'uso dei valori assoluti sarebbe fuorviante, risultando tanto più elevato quanto più grande è lo stato in deficit e non solo quanto meno virtuoso è lo stato stesso. Infine il rapporto deficit/PIL non risente del processo inflativo, mentre se si confrontano i valori dei deficit bisognerebbe correggerli per tener presente il fenomeno inflativo. Per quanto riguarda l'Unione Europea gli accordi di Maastricht hanno definito un 'patto di stabilità' per cui è stato imposto ai paesi che li hanno sottoscritti di contenere il deficit pubblico entro la soglia del 3% del PIL.

Deficit commerciale. Il saldo della bilancia commerciale di uno Stato. Questo valore è equivalente alla differenza tra esportazioni e importazioni; viene detto surplus quando il saldo è positivo, mentre quando è negativo viene detto deficit.

Deficit delle partite correnti. Quando una nazione realizza un deficit di parte corrente nel proprio bilancio significa che sta importando piu' beni e servizi di quanti ne sta esportando. Quindi si sta indebitando con altri paesi. Tuttavia non è detto che si tratti di una cosa negativa: l'indebitamento, infatti, puo' servire a finanziare degli investimenti. E il rendimento di questi ultimi potrà quindi ripagare il debito contratto.Diverso quando l'indebitamento con stati esteri serve a finanzire consumi o spesa pubblica. In quest'ultimo caso la capacità di ripagare il debito risulta minore (in quanto manca il rendimento dell'investimento, come nel caso di finanziamento precedente). Nel caso in cui uno stato sia costretto a finanziare consumi e spesa pubblica dovrà allora essere disposto a pagare tassi di interesse piu' alevati, trovandosi di fronte a un numerodi prestatori ridotto al caso in cui si debba finanziare investimenti.

Deficit di bilancio. Situazione che si viene a manifestare ogniqualvolta il saldo tra entrate e uscite relative al conto economico di un soggetto (privato o pubblico) o di un sistema economico registra un valore negativo (si definisce anche disavanzo). Al contrario, si ha una condizione di avanzo (o surplus) quando il saldo tra entrate e uscite registra un valore positivo. La disaggregazione delle attività complessivamente svolte da famiglie, imprese e settore pubblico consente di definire le possibili relazioni esistenti tra il d. di alcuni soggetti e lavanzo di altri. Mentre allinterno di un sistema economico chiuso non è possibile che gli operatori residenti (famiglie, imprese e settore pubblico) siano tutti contemporaneamente in d. o in avanzo, tale condizione viene meno quando il sistema economico si apre alle relazioni commerciali e finanziarie con il resto del mondo. In tal caso, infatti, diventa possibile che tutti i soggetti residenti siano contemporaneamente in d. (o in avanzo), purché si manifesti un saldo con lo stesso segno per quanto concerne le operazioni svolte con il resto del mondo.

Deficit pubblico. Il deficit o disavanzo pubblico è l'ammontare della spesa pubblica non coperta dalle entrate, ovverosia quella situazione economica in cui, in un dato periodo, le uscite dello Stato superano le entrate. Il disavanzo è dunque un risparmio pubblico negativo (al contrario di un avanzo che è risparmio pubblico positivo). La spesa pubblica è composta dagli acquisti pubblici e dai trasferimenti alle amministrazioni locali, alle imprese e ai singoli (sottoforma di pensioni e altri tipi di sussidi, come quelli di disoccupazione). A fronte di tali uscite lo Stato incassa imposte di sua competenza, quali le imposte DIRETTE come quelle sul reddito dei singoli (IRPEF) e sul reddito delle società (IRES), e INDIRETTE, come l'IVA. Il saldo negativo tra entrate ed uscite rappresenta il deficit o disavanzo. La presenza di tale deficit pone la questione della sua copertura. Questa avviene solitamente con l'emissione di titoli di stato come BOT e CCT, che vanno a costituire il debito pubblico, sul quale lo Stato emittente paga degli interessi che contribuiscono a loro volta alle uscite. In passato si è anche fatto ricorso all'emissione di moneta, soluzione abbandonata quasi ovunque nel mondo perché ha effetti fortemente inflattivi (vedi inflazione e iperinflazione). Il deficit pubblico in senso lato viene solitamente distinto dal deficit o disavanzo primario che considera la differenza tra uscite e entrate al netto della spesa per interessi sul debito pubblico. Anche se il deficit pubblico viene misurato in termini assoluti, indicando il suo ammontare in euro o nella moneta in cui è espresso, gli economisti preferiscono valutarne le dimensioni relative, rapportando il deficit al Prodotto interno lordo del paese. Tale rapporto costituisce, peraltro, un parametro essenziale per il rispetto del Patto di stabilità e crescita per gli Stati membri dell'Unione Europea che rientrano nell'eurozona.

Deflatore. Indice statistico che permette di separare la componente di crescita di un aggregato economico dovuta a fattori reali dalla componente dovuta invece a fattori monetari.

Deflatore del Pil. Il deflatore del PIL è uno strumento che consente di "depurare" la crescita del PIL dall'aumento dei prezzi. Poiché il PIL è dato dal prodotto prezzo per quantità, occorre sapere se la crescita da un anno all'altro è dato dalla quantità prodotta o dall'aumento dei prezzi. Il deflatore risulta quindi dal rapporto tra il PIL nominale (quantità per i prezzi correnti) e il PIL reale (quantità per i prezzi costanti).

Per calcolare il deflatore del PIL si può procedere in vari modi:

- si moltiplicano le quantità prodotte in un anno base (es. anno 1) per i prezzi dell'anno preso in considerazione (es. anno 2).

- si considera un esempio di produzione dello stesso bene per due anni con quantità e prezzi differenti.

Nell'anno 1 si producono 1000 quintali di grano al prezzo di 50 euro, nell'anno 2 si producono 1010 quintali al prezzo di 55 euro, per una quantità complessiva di 50.000 euro nell'anno 1, e di 55.550 euro nell'anno 2, con una variazione percentuale della quantità prodotta pari all'11,1%:

- 55.550 - 50.000 = 5.550 / 50.000 = 0,111 cioè 11,1%

si prende come riferimento l'anno 1, anno base in cui l'indice dei prezzi, il deflatore del PIL sia pari a P1 = 1 nell'anno 1, indi si raffrontano i prezzi dell'anno 2, dove l'indice dei prezzi è

- P2 = 55 / 50 =1,1

Il PIL reale, Q, è uguale al PIL nominale, PQ, diviso per il deflatore del PIL, P. Quindi il PIL reale nell'anno 1 è stato uguale a

- 50.000 / 1 = 50.000 nell'anno 1,

e a

- 55.550 / 1,1 = 50.500 nell'anno 2.

Perciò la crescita del PIL reale, che tiene conto della variazione del livello dei prezzi, è pari all'1% ed è uguale alla crescita della quantità prodotta (che passa da 1000 a 1010), come deve essere. La misurazione è resa possibile dall'uso dei numeri indice che consente di rilevare le variazioni dei prezzi. A esempio, fatto pari a 100 il numero indice dell'anno base 2005, se si registra che nel 2006 c'è stata una variazione del 2% dell'indice dei prezzi, si può dedurre che il prezzo di un bene che nel 2005 era di 100, ora è uguale a 102.

Deflazione. La deflazione è, in macroeconomia, una diminuzione del livello generale dei prezzi, l'opposto dell'aumento generale dei prezzi che si definisce inflazione. La deflazione deriva dalla debolezza della domanda di beni e servizi. Le imprese, non riuscendo a vendere a determinati prezzi parte dei beni e servizi, cercano di collocarli a prezzi inferiori. La riduzione dei prezzi si ripercuote per le imprese sui ricavi, anch'essi generalmente in calo. Ne deriva il tentativo da parte delle imprese di ridurre i costi, attraverso la diminuzione dei costi per l'acquisto di beni e servizi da altre imprese, del costo del lavoro e tramite un minor ricorso al credito. Gli effetti negativi della deflazione tendono quindi a diffondersi nell'economia, provocando una situazione di depressione economica. Lede quelle fasce di lavoratori che si vedono ridotto il reddito a seguito della riduzione dei salari. Tra le principali cause di deflazione vi è la scarsità di moneta. Una situazione di deflazione recente si è verificata in Giappone fra il 2000 e 2006, con la Banca Centrale costretta a fissare un tasso d'interesse allo 0%, per favorire la liquidità circolante. La deflazione è una patologia negativa in economia sia perché associata a un periodo di stagnazione e recessione economica, sia perché la Banca Centrale deve tenere il tasso di interesse allo 0% o poco più, non potendo quindi utilizzare la politica monetaria per dare un impulso positivo all'economia, tramite emissione di nuova moneta.

Delega, sostituto (Proxy). Indica il soggetto che può agire in nome e per conto di un altro. In senso tecnico, il termine è sinonimo di un indicatore statistico che descrive il comportamento di un aggregato economico. Un indice di Borsa è il proxy dell'andamento del mercato azionario, perché coglie le variazioni nel livello dei prezzi di un certo paniere di titoli, che approssima l'andamento del mercato in generale.

Delega unica. Procedura informatica a carattere centralizzato attraverso cui le banche, Poste Italiane e i concessionari per la riscossione riversano in tesoreria, mediante la procedura Bonifici di importo rilevante, gli incassi ricevuti a titolo di imposte e contributi.

Delta. Nei contratti di opzione, il fattore numerico che permette di quantificare la variazione di prezzo dell'opzione provocata da una variazione di prezzo unitaria dello strumento sottostante. Per esempio, se un'opzione ha un delta di 0.4 e il prezzo dello strumento sottostante sale di 10 euro, il prezzo dell'opzione salirà di 4 euro. I titoli delta, nel mercato borsistico londinese, sono le azioni di società a piccola capitalizzazione.

Dematerializzazione. Regolamento delle operazioni di compravendita sul mercato borsistico attraverso la scritturazione contabile su supporti elettronici senza che vi sia bisogno dello scambio materiale dei titoli. Tale organizzazione è stata possibile in Italia dal 1986 grazie alla creazione del Monte titoli.

Denaro. Con riferimento agli antichi mercati dove i compratori di titoli o di merci si presentavano con borse piene di monete, in gergo borsistica significa che in Borsa è predominante la schiera dei compratori con conseguente lievitazione dei prezzi.

Denaro e lettera (Bid and asked). Quotazione completa di un operatore (market maker), composta da un prezzo di acquisto e un prezzo di vendita. la differenza tra i due prezzi è definita "spread".

Denaro seminato. È la somma di denaro messa a diposizione per effettuare un investimento industriale. Si può trattare di fondi messi a disposizione dai possessori di quote di capitale di rischio già esistenti, di denaro prestato a titolo di finanziamento o di capitale di rischio messo a disposizione da istituzioni finanziarie specializzate in operazioni di Venture capital.

Depositario. Si tratta di un'istituzione finanziaria che, dietro pagamento di una commissione, effettua tutte le operazioni collegate al deposito di titoli che appartengono a un diverso soggetto.

Deposit facility. E' l'opposto del Marginal lending facility. Le banche possono depositare liquidità in eccesso presso la Bce ottenendo in cambio gli interessi correlati; in genere inferiori al tasso di riferimento.

Depositi. La voce comprende i conti correnti, i depositi con durata prestabilita e quelli rimborsabili con preavviso, le passività subordinate stipulate con una forma tecnica diversa dalle obbligazioni, le operazioni pronti contro termine passive. I depositi in conto corrente comprendono anche gli assegni circolari, mentre non comprendono i conti correnti vincolati. I depositi con durata prestabilita includono i certificati di deposito, compresi quelli emessi per la raccolta di prestiti subordinati, i conti correnti vincolati e i depositi a risparmio vincolati. I depositi rimborsabili con preavviso comprendono i depositi a risparmio liberi e altri depositi non utilizzabili per pagamenti al dettaglio.

Depositi a vista. Sono operazioni in conto corrente, dove il soggetto ha la possibilità di prelevare senza alcun preavviso o pagamento di penali.

Depositi a vista netti. E' il risultato della differenza tra il totale degli assegni, delle riserve obbligatorie e dei depositi a vista di altri enti creditizi e il totale dei depositi a vista che sono stati contratti.

Depositi in conto corrente. Depositi bancari che permettono l’emissione di assegni.

Depositi overnight, a tempo, broken date. Overnight: scambio di fondi effettuato nella giornata di negoziazione con rientro nella giornata lavorativa successiva. Tom-next o tomorrow-next: scambio di fondi effettuato nel giorno lavorativo successivo alla giornata di negoziazione con rientro nella giornata lavorativa successiva. Spot-next: scambio di fondi effettuato nel secondo giorno lavorativo successivo alla giornata di negoziazione con rientro nella giornata lavorativa successiva. Depositi a tempo: scambio di fondi effettuato nel secondo giorno lavorativo successivo alla giornata di negoziazione con rientro a scadenze fisse (1 settimana, 2 settimane, 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 o 12 mesi). Broken date: scambio di fondi con valuta iniziale e valuta finale liberamente concordate fra i contraenti purché di durata inferiore a un anno.

Depositi transnazionali. Depositi detenuti al di fuori del paese di residenza del detentore.

Deposito. 1. Si tratta del capitale che un ente creditizio mette a disposizione, sul quale viene corrisposto un interesse. Oggetto del deposito possono anche essere beni generici o titoli gestiti da un intermediario di Borsa. 2. Si tratta delle operazioni inerenti alla custodia e al mantenimento dei titoli del cliente in un locale o in un conto apposto in una società finanziaria.

Deposito bancario E' il contratto mediante il quale la banca riceve in deposito somme di denaro dai suoi clienti e assume l'obbligo di restituirle nella stessa specie monetaria, a richiesta (deposito libero) o alla scadenza del termine convenuto (deposito vincolato). Il deposito può essere distinto in:

- deposito bancario in conto corrente;

- deposito bancario mediante rilascio di libretti di risparmio;

- certificato di deposito.

Deposito derivato. Fondi collocati in gestione fiduciaria presso una banca, la quale provvede a investirli a sua discrezione, ma per conto e a rischio del depositante.

Deposito fiduciario. Sono l'insieme dei fondi collocati in una banca in gestione fiduciaria. E' la banca che provvede liberamente a investirli per conto e a rischio del depositante.

Deposito forward forward. Contratto di deposito a termine negoziato per una data futura. E' un sistema per coprire un fabbisogno futuro alle condizioni attuali, permettendo quindi di ridurre dal rischio di tasso di interesse.

Deposito indicizzato. Strumento di mercato monetario (certificato di deposito o deposito vincolato) il cui rendimento è legato all'andamento di un indice economico o finanziario predeterminato.

Deposito interbancario. Conto aperto da una banca a un altro istituto di credito.

Deposito overnight. Deposito interbancario con scadenza a ventiquattro ore e regolamentato nel giorno stesso.

Deposito titoli. E' il contratto in base al quale la banca effettua la custodia dei titoli e ne cura le gestione relativa ad incassi dividendi, verifica di sorteggi, ecc, sempre nell'interesse e per conto del depositante.

Deposito tom next. Deposito interbancario con scadenza a ventiquattro ore, ma regolamentato il giorno successivo.

Deposito vincolato. Deposito bancario in cui il cliente è obbligato a dare un preavviso alla banca per effettuare dei prelievi.

Deprezzamento. Con deprezzamento si intende la perdita di valore di una moneta nei confronti di un'altra alla quale è legata da un rapporto di cambio flessibile.

Deregulation. Si definisce "deregolamentazione", quel processo di liberalizzazione che permette la riduzione di norme legislative e regolamentari che appesantiscono i procedimenti e i rapporti tra i cittadini e la Pubblica Amministrazione e le imprese. Nel quotidiano significa minori interventi da parte dello Stato nel regolamentare l'attività economica. Tale processo snellisce le procedure, riduce molti vincoli agevolando gli operatori economici.

Derivati. In finanza, uno strumento derivato è considerato ogni titolo il cui valore è basato sul valore di mercato di altri beni (azioni, indici, valute, tassi ecc.). I titoli derivati hanno raggiunto solo recentemente una diffusione enorme nel mondo grazie alla globalizzazione dei mercati e alla contestuale introduzione dei computer per la trasmissione degli ordini. Esistono derivati strutturati per ogni esigenza e basati su qualsiasi variabile, perfino la quantità di neve caduta in una determinata zona. Gli utilizzi principali sono: arbitraggio, speculazione e copertura (detta hedging). Le variabili alla base dei titoli derivati sono dette attività sottostanti e possono avere diversa natura; possono essere un'azione, un'obbligazione, un indice, una commodity come il petrolio o anche un altro derivato. I derivati sono oggetto di contrattazione in molti mercati ma soprattutto all'over the counter, mercati alternativi alle borse vere e proprie creati da istituzioni finanziarie e da professionisti tramite reti telefoniche. Tali mercati di solito non sono regolamentati. Gli strumenti derivati possono essere utilizzati per copertura di un rischio (hedging), utilizzando un derivato con effetto opposto all'operazione che si vuole coprire (a esempio, un'opzione put può coprire il rischio di un acquisto long di uno strumento finanziario; se le quotazioni calano, l'opzione put aumenta di valore più che proporzionalmente, riducendo la perdita maturata del sottostante). In questa configurazione risultano molto utili per coprirsi dai rischi di prezzo (oscillazioni del prezzo del sottostante), tasso (modifica dei tassi di interesse) o cambio (oscillazioni del tasso di cambio). Possono anche essere usati per scopi speculativi sfruttando quello che in finanza è chiamato l'effetto leva. Un terzo uso è quello di effettuare arbitraggi. Nascono nuovi derivati ogni giorno, con diversi profili finanziari e diversi gradi di sofisticazione. In gergo, le tipologie standard vengono dette plain vanilla, mentre i tipi più complessi sono detti "esotici". Le tipologie più note e diffuse sono:

- Contratto a termine o Forward

- Future

- Opzione

- Swap

- Esotici

- Strutturati

Derivati lineari. Si tratta di strumenti derivati i cui valori variano in proporzione ai cambiamenti dell'attività sottostante. A esempio. i future, i forward e gli swap. All'interno di quelli non lineari si trovano le option, i cui prezzi cambiano in maniera non lineare con quelli dell'attività sottostante.

Derivati su crediti. I contratti derivati su crediti consentono di trasferire il rischio di credito relativo a una determinata attività finanziaria sottostante (reference obligation) da un soggetto che intende acquisire copertura dal suddetto rischio (protection buyer) a un soggetto che intende prestarla (protection seller). Tra le più diffuse tipologie di contratti derivati su crediti si ricordano: i credit default swap, nei quali il protection seller, a fronte di un premio periodico, si impegna a effettuare un pagamento finale al protection buyer in caso di inadempienza da parte del soggetto cui fa capo la reference obligation; i credit spread swap, nei quali il protection buyer acquisisce il diritto di riscuotere dal protection seller una somma pari alla differenza tra lo spread di mercato e quello fissato dal contratto; i total rate of return swap, nei quali il protection buyer e il protection seller si scambiano rispettivamente l’ammontare complessivo dei flussi di cassa generati dalla reference obligation e i flussi di cassa legati a un tasso di interesse di mercato maggiorato o diminuito di un determinato spread.

Destagionalizzazione. Procedimento statistico con cui si depura una serie storica dall'influsso di fattori periodici, al fine di evidenziare l'andamento tendenziale del fenomeno osservato.

Detrazioni. La legge prevede che dal totale delle imposte da pagare si possano detrarre, cioè sottrarre, delle somme. Per esempio, dall'IRPEF si possono detrarre le somme spese per il sostentamento dei familiari a carico, per le cure mediche ecc...La detrazione si distingue dalla deduzione poiché quest'ultima consente di sottrarre somme non direttamente dalle imposte, ma dal reddito su cui queste si calcolano.

Dettaglio. Sottosistema del sistema di compensazione BI-Comp (vedi) che riceve – attraverso operatori incaricati o altri sistemi di compensazione – informazioni relative ai pagamenti, anche sotto forma di saldo. Le operazioni indicate sono numerose e in genere di modesto importo, spesso caratterizzate da ripetitività e/o prevedibilità. Le principali procedure elettroniche che immettono i pagamenti in tale sottosistema sono: Bancomat, bonifici di importo non rilevante, incassi commerciali e troncamento, assegni.

Development Assistance Committee (DAC). Nato nel 1961, riunisce i maggiori donatori bilaterali, con l’obiettivo di rendere più efficaci gli aiuti allo sviluppo. Raggruppa 22 paesi: Australia, Austria, Belgio, Canada, Danimarca, Finlandia, Francia, Germania, Giappone, Grecia, Irlanda, Italia, Lussemburgo, Norvegia, Nuova Zelanda, Paesi Bassi, Portogallo, Regno Unito, Spagna, Stati Uniti, Svezia, Svizzera.

Deviazione standard. La deviazione standard misura la volatilità della redditività di un fondo. I fondi con deviazione standard elevata hanno relativamente più volatilità rispetto ai fondi con deviazioni standard base. Si può verosimilmente prevedere che la redditività annuale del fondo rientri in una deviazione standard della sua redditività annua media per due terzi del periodo di tempo. Per esempio, un fondo con redditività annua media del 12% e deviazione standard di 8 punti percentuali può verosimilmente produrre una redditività annua rientrante nei limiti di un range dal 4% al 20% per due terzi del periodo di tempo. Nel restante terzo del periodo di tempo, è prevedibile che cada al di fuori di questi limiti.

Dichiarazione di cessazione. Dichiarazione rilasciata da un istituto di credito nella quale si attesta che un prestito è stato totalmente rimborsato, e perciò le garanzie prestate dal debitore possono essere liberate.

Dif. Il termine viene utilizzato nel settore delle operazioni di investimento per definire la differenza di prezzo tra la quotazione di acquisto (Bid) e quella di vendita (Ask). Si indica anche la differenza di prezzo aggiunta da una banca di investimento che aderisce alla sottoscrizione di un titolo di nuova emissione per il collocamento presso gli investitori. Nelle operazioni in titoli a reddito fisso è la differenza di rendimento esistente tra due titoli di simili caratteristiche, per esempio tra titoli di Stato italiani (Btp) e titoli di Stato tedeschi (Bund). Negli strumenti derivati è una posizione costituita dall'acquisto di un contratto future o option e dalla vendita contestuale di un altro contratto simile, ma con almeno una differenza, come per esempio una diversa scadenza (Calendar spread).

Differenze salariali. Disparità nei livelli retributivi medi fra differenti categorie di lavoratori.

Differenziale a termine. Scarto positivo (premio) o negativo (sconto) tra quotazione a termine e quella a pronti, di uno strumento finanziario.

Differenziale di emissione. Margine di guadagno delle banche di investimento sull'operazione di collocamento di titoli di nuova emissione, rappresentato dalla differenza tra il prezzo garantito agli investitori e quello che la società emittente offre alle banche stesse.

Differenziale di rendimento (Yield spread). Scarto di regola espresso in termini percentuali o in punti base, fra i rendimenti di due strumenti finanziari comparabili.

Differenziale di rendimento non coperto (Uncovered yield rate differential). Scarto fra il rendimento di differenti strumenti che non tiene dello sconto o premio della quotazione a pronti rispetto a quella a termine.

Differenziale lettera-denaro (Bid-ask spread). Margine esistente tra il prezzo al quale un intermediario si impegna a vendere i titoli (lettera) e il prezzo al quale egli si impegna ad acquistarli (denaro). Sul mercato interbancario questo differenziale è dato dal margine tra il tasso di interesse al quale sono offerti i fondi su una determinata scadenza (lettera) e il tasso al quale i fondi sono domandati sulla medesima scadenza (denaro).

Diluizione. Conseguenza che si determina sul valore degli utili per effetto del teorico esercizio di tutte le opzioni di conversione di titoli, warrant, ecc. in azioni della società.

Dimensione. Il numero di beni di investimento disponibili per la realizzazione di un'operazione di compravendita.

Diminuire il differenziale. È la riduzione dell'intervallo tra i prezzi di vendita e di acquisto di un bene d'investimento. Per esempio, un market maker può quotare un titolo 25/26, cioè essere disposto ad acquistarlo a 25 per rivenderlo a 26, ma se le condizioni del mercato risultano particolarmente favorevoli in termini di liquidità, lo stesso soggetto potrebbe stringere il differenziale di quotazione a 25.25/25.75.

Diritti di concessione (Royalty). Compensi corrisposti per l'utilizzo a fini produttivi di una proprietà, di risorse naturali, o di un brevetto.

Diritti speciali di prelievi (DSP). Unità di conto dellFMI composta da un paniere di quattro valute (dollaro, euro, yen e sterlina inglese). Il paniere è soggetto a revisione ogni cinque anni per tener conto del peso di ciascuna valuta nelle esportazioni mondiali di beni e servizi e nelle riserve internazionali. Lultima revisione è entrata in vigore il 1° gennaio 2006.

Diritto cartolare. Diritto incontestabile di un creditore di ricevere l'oggetto del credito descritto da un documento in suo possesso.

Diritto di opzione. Diritto ad acquistare in prelazione nuove azioni o obbligazioni convertibili che viene assegnato ai vecchi azionisti in occasione di aumenti di capitale. E' trattato in borsa per almeno due settimane dall'inizio dell'operazione e può essere venduto.

Diritto di prelazione. Diritto secondo il quale al possessore di titoli azionari devono essere offerti titoli di nuova emissione dello stesso genere, proporzionalmente al numero di titoli posseduti. Questa regola viene applicata in particolare negli aumenti di capitale, e garantisce agli azionisti la possibilità di mantenere inalterati i rapporti di possesso delle quote di capitale avente diritto di voto. Preferred dividend coverage. Copertura dei dividendi privilegiati. È un rapporto di bilancio in grado di indicare in che misura l'ammontare dovuto ai possessori di azioni privilegiate è coperto dal risultato reddituale. Si calcola dividendo l'utile di esercizio, al netto delle imposte e degli oneri per interessi, per l'ammontare totale dei dividendi dovuti agli azionisti.

Diritto di recesso. Diritto, riconosciuto al consumatore di recedere da qualunque contratto stipulato a distanza, senza alcuna penalità e senza specificarne il motivo, entro il termine stabilito dalla legge.

Diritto di redenzione. Il diritto che ha il proprietario fallito di un bene immobile di sottrarsi alla vendita giudiziale del bene stesso e rientrarne in possesso per mezzo del pagamento del capitale, degli interessi e degli oneri aggiuntivi ai creditori.

Diritto di reinvestimento (Reinvestment privilege). E' il diritto spettante all'azionista o al possessore di quote di un fondo comune, di reinvestire in azioni o in quote i dividendi ricevuti, senza nessun costo aggiuntivo.

Diritto di terzi. Qualsiasi diritto di terzi su beni di proprietà di un'azienda che garantisce la soddisfazione di un'obbligazione a carattere finanziario. Si tratta solitamente di garanzie offerte per la concessione di finanziamenti, come ipoteche, pegni su beni mobili o prestiti obbligazionari. Nel caso di insolvenza, il creditore può richiedere la vendita giudiziale dei beni in garanzia e soddisfare i propri diritti su quanto ricavato.

Diritto di utilizzo. È il pagamento al titolare di un brevetto (per esempio), di una somma di denaro a fronte della possibilità di utilizzo dello stesso in un processo di produzione industriale, pagamento che può essere effettuato su base forfettaria oppure in base al volume di produzione.

Diritto speciale di prelievo. Moneta del Fondo monetario internazionale, distribuita ai paesi membri in proporzione alle rispettive quote. Il suo valore è dato da una media ponderata di diverse monete.

Disaggio. E' la differenza tra il valore nominale del titolo obbligazionario (solitamente coincide con il valore di rimborso) e il prezzo (più basso) al quale il titolo viene emesso. Tale differenza rappresenta un interesse aggiuntivo rispetto a quello costituito dalla cedola e ne segue gli stessi principi (maturazione giornaliera e tassazione).

Disaggio (dis aggio) di emissione. Differenza fra il valore di rimborso del titolo a scadenza e il prezzo di emissione al pubblico.

Disavanzo/avanzo corrente della Pubblica amministrazione (D). Differenza tra le entrate e le uscite correnti totali della PA (col segno - c'è disavanzo, col segno + c'è avanzo). Vedi anche deficit pubblico.

Disavanzo commerciale. Saldo negativo della bilancia commerciale di uno Stato.

Disavanzo strutturale. Disavanzo no riconducibile a fattori congiunturali o comunque transitori, bensì all'assetto di fondo della finanza pubblica.

Disciplina di mercato. Pressione esercitata dal mercato sul comportamento e modalità di gestione di un operatore, in contrapposizione alla disciplina esercitata mediante vincoli normativi.

Disclosure. Predisposizione delle informazioni nei bilanci, con riferimento ad operazioni o a fatti rilevanti.

Discount. Forma di distribuzione al dettaglio che si distingue per le particolari politiche di vendita adottate, basate su un più limitato assortimento di prodotti, prevalentemente senza indicazione di marca o con marchio proprio, e su un risparmio dei costi del personale e della logistica interna.

Discount broker. Società di brokeraggio che applica sconti sulle commissioni.

Disinflazione. Diminuizione del livello generale dei prezzi dovuta a un incremento del potere di acquisto della moneta.

Disintermediazione. Processo attraverso il quale un quota crescente di risparmio viene collocata direttamente presso i prenditori finali. Ha come conseguenza il movimento di fondi in uscita dai depositi bancari verso strumenti di mercato finanziario o monetario.

Disinvestimento. Contrazione del capitale utilizzato come investimento oppure impiegato nei processi produttivi.

Disoccupazione. La disoccupazione è la condizione di mancanza di un lavoro per una persona in età da lavoro (da 15 a 74 anni) che lo cerchi attivamente, sia perché ha perso il lavoro che svolgeva (disoccupato in senso stretto), sia perché è in cerca della prima occupazione. È la condizione opposta all'occupazione. In macroeconomia il concetto di disoccupazione si può estendere all'intero stato e sulla base dei dati raccolti si possono calcolare stime statistiche come il tasso di disoccupazione.

Disponibilità. Intervallo di tempo che intercorre tra il momento in cui i fondi vengono depositati in un conto corrente e il momento nel quale questi fondi diventano produttori di interesse (valuta).

Disponibilità a vista. Posta aggregata di un bilancio bancario, ammontare dei saldi esigibili immediatamente o con brevissimo preavviso.

Disposizione di incasso. Ordine dato da un cliente (di norma un’impresa) alla propria banca di incassare – direttamente o per il tramite di altra istituzione creditizia – un credito vantato nei confronti di un terzo. L’ordine può essere impartito mediante la presentazione di documenti cartacei rappresentativi del credito (effetti, fatture, Riba cartacee) ovvero con modalità elettroniche (Mav, Riba elettroniche, RID) e può essere eseguito mediante addebito preautorizzato del conto del debitore, ovvero mediante modalità di volta in volta prescelte dal debitore stesso (addebito in conto corrente, assegno, contante, ecc.) (vedi: Mav; Riba; RID).

Disoccupazione (in economia). Nel linguaggio economico si intende per tasso di disoccupazione il rapporto tra il numero di lavoratori non occupati e il totale della forza lavoro. Nell'ambito degli studi sulle cause della disoccupazione, gli economisti hanno distinto quella volontaria da quella involontaria. Rientra nel primo tipo quella di un lavoratore che volontariamente rimane senza lavoro per qualche tempo, per dedicare tutte le sue risorse alla ricerca di un nuovo posto di lavoro; nel secondo tipo, rientra il caso di lavoratori che pur essendo disposti a lavorare al salario corrente, non trovano lavoro disponibile. Mentre i monetaristi privilegiano l'interpretazione della disoccupazione volontaria, sostenendo implicitamente che il mercato come istituzione sia in grado di eliminare gli squilibri, i keynesiani mettono l'accento sul carattere involontario della disoccupazione, sottolineando dunque le imperfezioni nel funzionamento dei mercati. Considerando il fattore lavoro in un'ottica di lungo periodo, è possibile distinguere la disoccupazione strutturale da quella congiunturale (o ciclica). Nella disoccupazione strutturale, gli andamenti tendenziali dei diversi fattori, se squilibrati, provocano una difficoltà persistente a impiegare tutta la manodopera, come per esempio nel caso di scarso numero di macchinari disponibili. Nella disoccupazione congiunturale la disoccupazione è dovuta a una momentanea scarsità di domanda, dovuta alla particolare fase ciclica attraversata dall'economia. Un particolare tipo di disoccupazione strutturale è dato dalla disoccupazione tecnologica, vale a dire quella dovuta alla sostituzione del lavoro umano con quello svolto dalle macchine. La disoccupazione può essere, secondo il settore, agricola, industriale, ecc.; secondo la sua origine: frizionale o di attrito, dovuta al mancato adeguamento dell'offerta alla domanda di lavoro per il fatto che le unità di lavoro non sono adatte al tipo di lavoro disponibile o non si trovano nel luogo adatto per soddisfare la richiesta; stagionale, tipica di certi settori la cui attività varia secondo le stagioni (agricoltura, edilizia).

Disoccupazione frizionale. La disoccupazione frizionale è un tipo particolare di disoccupazione costantemente presente all'interno del mercato del lavoro. Essa è dovuta al fatto che ci sono sempre persone alla ricerca di un lavoro. Ciò avviene anche in situazioni di piena occupazione. Si ritiene così che il tasso di disoccupazione non riesca a raggiungere mai lo zero in quanto anche in condizioni economiche particolarmente favorevoli vi sarà sempre qualcuno che per un periodo per quanto breve cerca lavoro. Pur ritenendo che il "tasso di disoccupazione frizionale" si attesti attorno al 3-4% esistono aree in cui vengono misurati tassi anche inferiori al 2%.

Distribuzione normale. Distribuzione di frequenza che ha una forma simmetrica (intorno alla media) e che può essere definita esclusivamente in termini del valore medio e della standard deviation. Una volta noti questi due indicatori, è possibile calcolare la probabilità corrispondente a qualsiasi dato valore numerico.

Distribuzione univariata. Distribuzione di frequenza costruita con una sola variabile.

Divario. In analisi tecnica il gap si realizza nel grafico di un titolo nel momento in cui l'intervallo tra prezzo massimo e minimo di quotazione in una giornata è minore o superiore allo stesso intervallo di prezzo del giorno seguente, lasciando quindi un intervallo di prezzi dove non vi sono state quotazioni effettive.

Diversificazione. Ripartizione del capitale a disposizione in categorie di investimenti diversi, come azioni, obbligazioni, metalli preziosi, o in valute diverse, fatta allo scopo di minimizzare la rischiosità del portafoglio. Per le istituzioni creditizie, la ripartizione degli impieghi in un gruppo abbastanza ampio di beneficiari diversi, tale da minimizzare l'esposizione complessiva alle insolvenze.

Dividend yield. Rapporto tra il dividendo e il prezzo corrente e indica il rendimento percentuale dell'azione in termini di dividendo (passato o atteso).

Dividendi. I dividendi sono le somme che vengono distribuite agli azionisti e rappresentano parte degli utili conseguiti dall'impresa e risultanti dal Bilancio regolarmente approvato.

Dividendi totali. Utile della Capogruppo distribuito tra gli azionisti. Corrisponde alla differenza tra l.ammontare degli utili conseguiti e la quota destinata a riserva. In concreto i fattori che possono influenzare l'ammontare dei dividendi sono molteplici. Obiettivi di sviluppo e di redditività con conseguente attesa di maggiori utili futuri, prelievi fiscali sui dividendi, aumento dell'autofinanziamento allo scopo di mantenere il controllo dell'azienda sono tra i fattori che tendono a mantenere bassi i dividendi. Al contrario, il maggiore accesso al mercato dei capitali derivante dalle maggiori dimensioni o dall'anzianità dell'azienda, un alto grado di liquidità aziendale, la stabilità degli utili favoriscono una politica di alti dividendi.

Dividendo di compenso. Dividendo corrisposto eccezionalmente agli azionisti per compensarli della perdita provocata da un cambiamento imprevisto nei pagamenti dei dividendi trimestrali.

Dividendo di liquidazione. Dividendo che viene pagato agli azionisti, il quale non corrisponde a utili conseguiti ma rappresenta una distribuzione di capitale. Può essere deliberato, per esempio, per cessazione dell'attività della società o per cessione degli investimenti.

Dividendo erogato. L'utile di esercizio erogato agli azionisti come remunerazione del capitale di rischio, a differenza dello "stock dividend" dove il dividendo è distribuito sotto forma di nuove azioni.

Dividendo in azioni. Pagamento di un dividendo per mezzo della consegna dei titoli. Si può trattare, per esempio, di titoli di nuova emissione in occasione di un aumento di capitale gratuito.

Dividendo non corrisposto. Dividendo spettante al possessore di un titolo azionario sulla base della delibera dell'assemblea, ma non ancora corrisposto poiché non è stata raggiunta la data del versamento effettivo.

Dividendo medio per azione. Il dividendo medio per azione è dato dal rapporto tra la somma dei dividendi distribuiti nell'anno e il numero totale delle azioni (ordinarie, risparmio e privilegiate).

Dividendo opzionale. È un dividendo pagabile all'azionista sottoforma di contante oppure di titoli. Solitamente è l'azionista che sceglie la possibilità, tra le due, che ritiene più idonea.

Divisa convertibile. Divisa che, in qualsiasi momento, può essere scambiata con un'altra, in assenza di qualsiasi impedimento di carattere legale.

Divisa esotica. Divisa che non fa parte del gruppo di quelle più comunemente trattate sui mercati internazionali e che per questo può essere negoziata con qualche difficoltà. Fanno parte di questo gruppo le divise di piccoli Paesi in via di sviluppo.

Document management (dematerializzazione) Vedi articolo.

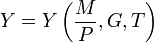

Domanda aggregata. La domanda aggregata rappresenta la domanda di beni e servizi formulata dal sistema economico nel suo complesso, in un certo periodo temporale; come tale essa rappresenta la potenzialità di sfruttamento della capacità produttiva globale di un certo sistema economico. Essa è anche nota come domanda effettiva, ed è spesso designata con la sigla AD (acronimo dell'inglese aggregate demand). Sebbene il concetto di domanda effettiva fosse parte dell'analisi di alcuni economisti precedenti, è con John Maynard Keynes che vengono chiaramente definite le componenti fondamentali della domanda aggregata (e le relazioni tra le componenti stesse); sviluppi successivi hanno poi contribuito a determinare in forma più analitica le componenti della domanda aggregata (a esempio con l'inserimento delle aspettative degli operatori economici come variabili determinanti). La domanda aggregata viene oggi rappresentata attraverso una funzione, che deriva dall'equilibrio congiunto tra il settore reale e il settore monetario (equilibrio IS-LM):

-

La domanda aggregata è funzione diretta dell'offerta reale di moneta M / P, funzione diretta della spesa pubblica G, funzione inversa del livello di imposizione fiscale T; andrebbero anche considerati altri fattori quali il consumo autonomo (indipendente dal reddito), la propensione marginale al consumo, la sensibilità dell'investimento rispetto alle variazioni del livello produttivo dell'economia (in tutti questi casi si ha un effetto diretto sulla domanda aggregata). Graficamente la domanda aggregata è rappresentata in un sistema di assi cartesiani (dove sull'asse delle ascisse c'è il reddito o prodotto Y e sull'asse delle ordinate c'è il livello generale dei prezzi P) attraverso una curva decrescente detta curva di Marshall (che evidenzia come, all'aumentare del livello dei prezzi, la domanda di beni e servizi si riduce). La domanda aggregata e l'offerta aggregata del sistema economico determinano l'equilibrio economico del sistema stesso.

Domanda e offerta. In microeconomia per domanda s'intende la quantità richiesta dal mercato e dai consumatori di un certo bene o servizio, dato un determinato prezzo e quanto spenderebbero se tale prezzo variasse.In ottica macroeconomica, per la scuola Neoclassica l'insieme delle domande dei singoli consumatori costituisce la domanda collettiva.

Ci sono diversi fattori che influenzano la domanda:

- Il prezzo del bene acquistato;

- Il prezzo dei beni complementari e succedanei;

- Il reddito del consumatore;

- Le aspettative soggettive dei consumatori;

- Il costo del denaro;

- L'elasticità o la rigidità della domanda;

- Bisogni del consumatore.

La domanda si caratterizza principalmente per tre fattori:

- Concentrazione della domanda: la domanda può costituirsi di un unico acquirente (in genere in una ben definita area geografica, ad esempio un'impresa produttrice di binari ferroviari in Italia ha come unico acquirente le Ferrovie dello Stato) e in tal caso si parla di monopolio; di pochi grandi acquirenti e si parla di oligopolio; oppure di tanti piccoli acquirenti per cui si parla di domanda polverizzata.

- Elasticità della domanda: indica la variabilità della domanda in relazione ad un determinata variabile (prezzo, reddito, ecc.). Una domanda molto elastica varia notevolmente in seguito ad un sensibile aumento/riduzione del prezzo, ad esempio.

- Differenziazione della domanda, che definisce tante più domande (e offerte) quanto più sono i segmenti di mercato.

In economia, per offerta si intende la quantità di un certo bene o servizio che viene messa in vendita in un dato momento a un dato prezzo. Si suppone che per ogni bene si possa tratteggiare una curva di offerta, rappresentante le diverse quantità messe in vendita di un bene o servizio in corrispondenza di ciascun prezzo. Le caratteristiche dell'offerta influenzano il prezzo e il tipo di mercato per un dato bene. Se esiste un solo venditore si parla di monopolio, di duopolio nel caso vi siano due soli venditori, di oligopolio se i venditori sono pochi. In presenza di moltitudini di venditori, ognuno dei quali non è in grado di determinare il prezzo di vendita si parla di concorrenza perfetta. L'offerta individuale di un bene è la quantita di quel bene che i venditori sono disposti a offrire sul mercato in un determinato momento e a un certo prezzo. L'offerta collettiva è l'insieme delle offerte individuali.

Domanda effettiva. Il principio della domanda effettiva, in macroeconomia, consiste nell'assunzione che il livello della produzione, e quindi del reddito, è influenzato dal livello della domanda aggregata. Il principio può anche essere enunciato dicendo che le variazioni del reddito portano in equilibrio risparmio e investimento. La domanda effettiva è il punto nel quale il ricavo previsto da un dato livello di occupazione eguaglia il prezzo complessivo di offerta, ed è il livello al quale si attesterà la produzione. Questo principio è alla base delle formulazioni teoriche di alcuni economisti. Il più conosciuto tra questi è John Maynard Keynes, che l'ha utilizzato nella sua Teoria generale dell'occupazione, dell'interesse e della moneta. In realtà, anche altri economisti prima di Keynes avevano teorizzato questo principio: tra essi vi sono Michał Kalecki, Thomas Robert Malthus e Karl Marx. La teoria in questione afferma il contrario di quanto sostenuto da Jean-Baptiste Say e dalla sua celebre "legge", in base alla quale l'offerta genera una domanda di importo equivalente.

Domestic currency swap. Contratto tra residenti in Italia, regolato in euro, con il quale i contraenti si impegnano a trasferire dall'uno all'altro, con riferimento a una somma prefissata, il differenziale tra il tasso di cambio dell'euro rispetto a una data valuta estera concordato al momento del contratto e il cambio effettivamente vigente alla data di stipula del contratto stesso.

Domicilio fiscale. E' la nozione di domicilio che rileva al fine di stabilire la competenza territoriale degli uffici finanziari nonché agli effetti dell'applicazione delle imposte sui redditi. Le persone fisiche residenti nel territorio dello Stato hanno il domicilio fiscale nel comune nella cui anagrafe sono iscritte; i soggetti diversi dalle persone fisiche (a esempio, imprese) hanno il domicilio fiscale nel comune in cui si trova la loro sede legale.

Dopo borsa. Contrattazione che avviene successivamente alla chiusura ufficiale della Borsa.

Doppio Minimo/Massimo. In analisi tecnica, è la rappresentazione in cui il prezzo si avvicina per due volte a un minimo o a un massimo continuando a procedere successivamente in direzione inversa a quella di provenienza.

Dow Jones. E' il più antico indice della Borsa di New York ed è calcolato come media aritmetica del prezzo di 30 titoli a larga capitalizzazione. Originalmente rappresentativo dei titoli dell'economia tradizionale, oggi include titoli del Nasdaq come Microsoft.

Drawdown. Riduzione del net asset value di un hedge fund, misurato come differenza tra un punto di massimo relativo della NAV e il successivo punto di minimo.

Drenaggio fiscale. Fenomeno legato alla progressività delle imposte. Consiste nel maggior gettito tributario connesso con l’aumento dell’aliquota media del prelievo dovuto all’espansione del reddito imponibile. Si è soliti distinguere tra la componente del drenaggio fiscale reale (ovvero determinata dalla crescita dell’imponibile a prezzi costanti) e quella del drenaggio fiscale nominale (dovuta alla crescita provocata dall’inflazione). Generalmente l’espressione è riferita a questa seconda componente.

Drop lock. Clausola secondo la quale il tasso di interesse variabile di un'obbligazione diviene fisso se raggiunge determinati valori minimi.

Due diligence. Identifica il processo investigativo che viene messo in atto per analizzare valore e condizioni di un'impresa, o di un ramo di essa, per la quale vi siano intenzioni di acquisizione o investimento. In finanza la due diligence indica quell'insieme di attività svolte dall'investitore, necessarie per giungere a una valutazione finale, analizzando lo stato dell'impresa, compresi i rischi di eventuale fallimento dell'operazione e delle sue potenzialità future. Consiste nell’analisi di tutte le informazioni relative all’impresa oggetto dell'acquisizione, con particolare riferimento alla struttura societaria e organizzativa, al business e al mercato, ai fattori critici di successo, alle strategie commerciali, alle procedure gestionali e amministrative, ai dati economico-finanziari, agli aspetti fiscali e legali, ai rischi potenziali, ecc.

Dumping. Vendita sottocosto di beni nazionali nei mercati esteri, allo scopo di ottenere posizioni competitive vantaggiose. Questa pratica viene ritenuta illegale. Sui mercati finanziari, le operazioni di acquisto e vendita di notevoli quantità di titoli eseguite senza considerare gli eventuali effetti sulle quotazioni.

Durata. Periodo che intercorre fra il momento di emissione e quello di scadenza di un titolo. Va dai 90 giorni dei Bot trimestrali ai 30 anni dei Btp trentennali.

Durata finanziaria. Costituisce un indicatore del rischio di tasso di interesse a cui è sottoposto un titolo o un portafoglio obbligazionario. La durata finanziaria di Macaulay quella a cui si fa più comunemente riferimento è calcolata come media ponderata delle scadenze dei pagamenti per interessi e capitale associati a un titolo obbligazionario. La durata finanziaria modificata misura la semielasticità del prezzo di un titolo rispetto al rendimento (rapporto tra variazione percentuale del prezzo e variazione assoluta del rendimento).

Duration. La duration di un portafoglio titoli, o di un singolo titolo, indica la durata finanziaria residua media dei titoli contenuti in un determinato portafoglio, o del titolo considerato. È applicabile esclusivamente a una obbligazione di cui sia noto il refixing. Euristicamente, per duration si intende un valore espresso in anni entro cui il possessore di un titolo obbligazionario rientra in possesso del capitale inizialmente investito, tenendo conto anche delle cedole. Misura in sostanza quanti anni ci vogliono perchè il prezzo di un'obbligazione sia ripagato dal suo cash flow interno. Normalmente una duration maggiore si accompagna ad una rischio finanziario maggiore del titolo; ciò significa che ad un movimento dei tassi si accompagna un movimento del prezzo del titolo tanto più brusco quanto più alta è la duration del titolo stesso.

Duration modificata. Indicatore di sensitività del prezzo. E' uguale alla duration di Macaulay divisa per la somma tra uno e lo yield.

E

EASD (European Association of Securities Dealers). Ha il compito di creare un mercato azionario efficiente all’interno dell’Unione Europea.

EASDAQ (European Association of Securities Dealers Automated Quotations). Mercato azionario creato nel 1999 ispirato al modello statunitense del Nasdaq. Rappresenta una borsa paneuropea indipendente che offre agli investitori la possibilità di fare trading sui titoli tecnologici internazionali. L'associazione gestisce direttamente tutti i meccanismi di trasmissione degli ordini e di compensazione.

EBIT (Earnings before interests and taxes). Vedi reddito operativo o margine operativo netto. E? un margine reddituale che misura l'utile di un'impresa prima degli interessi, delle imposte, delle tasse e delle componenti straordinarie. L'indice rappresenta la misura assoluta contabile del risultato operativo lordo prodotto dalla gestione societaria. È utile per confrontare la redditività di una società nei diversi esercizi. In Italia corrisponde al margine operativo netto.

EBITDA ( Earnings before interests, taxes, depreciation and amortization). Vedi margine operativo lordo. E' un margine reddituale che misura l'utile di un'impresa prima degli interessi, delle imposte, delle tasse, delle componenti straordinarie, delle svalutazioni e degli ammortamenti. L'EBITDA esprime il reale risultato del business dell'impresa, mentre l'EBIT e l'utile netto sono indicatori che risentono delle politiche di bilancio, soprattutto per quanto riguarda gli ammortamenti. L'impresa, infatti, può decidere di optare tra diverse politiche d'ammortamento che gravano sul bilancio in misura diversa. In Italia corrisponde al margine operativo lordo (MOL) prodotto dalla gestione aziendale.

EBT Earning Before Taxes o Utile Ante Imposte. Il carico fiscale per l'impresa deriva dall'applicazione delle seguenti imposte: 1) Ires (imposta sul reddito delle società) pari al 33% (nel 2003) del reddito imponibile; 2) Irap (imposta regionale sulle attività produttive) pari al 4,25% del valore aggiunto dell'impresa; 3) Ici (imposta comunale sugli immobili), è calcolata sulla rendita. br />

E-business Il termine inglese e-business (contrazione di electronic business, "affari elettronici") si riferisce genericamente a tutte le attività di interesse economico che possono svolgersi attraverso Internet e altre reti telematiche. Alcuni settori specifici sono.

- editoria elettronica(e-book)

- e-commerce (commercio elettronico)

- telelavoro

- telemedicina

- e-learning

- e-procurement.

Eccedenza. (Overwheithing) Termine usato per descrivere la situazione in cui un singolo attivo, paese, settore industriale o investimento in titoli in un fondo sia maggiore del suo contenuto proporzionale nel relativo indice di benchmark.

Eccesso di rialzo. Nel gergo borsistico indica un incremento di prezzo eccessivo, determinato dal superamento di un livello soglia di una quotazione, dato dalla differenza tra il prezzo di due proposte di negoziazione successive. Il livello soglia non è uniforme nei vari mercati internazionali e nelle diverse fasi di negoziazione. In Italia, a esempio, la soglia è del 5% durante la contrattazione continua e del 10% in fase di apertura. La conseguenza di un eccesso di rialzo è la temporanea sospensione del titolo dalle contrattazioni.

Ecofin. Con il termine Consiglio Ecofin o Ecofin si indica il Consiglio Economia e finanza, che è una delle formazioni in cui si riunisce il Consiglio dell'Unione europea. Nella formazione Economia e finanza il Consiglio è composto dai ministri dell'economia e delle finanze degli stati membri, ed eventualmente dai ministri del bilancio.

Il Consiglio Ecofin si riunisce una volta al mese a Bruxelles o a Lussemburgo; inoltre si riunisce in via informale una volta ogni sei mesi nel paese che in quel momento detiene la presidenza di turno del Consiglio dell'UE. L'Ecofin si occupa di:

- coordinare le politiche economiche,

- sorvegliare la situazione economica,

- monitorare le politiche di bilancio e le finanze pubbliche dei Paesi membri (applicazione del Patto di Stabilità e Crescita),

- euro (aspetti giuridici, pratici e internazionali),

- mercati finanziari e movimenti di capitale,

- relazioni economiche con i paesi terzi.

Insieme al Parlamento europeo, il Consiglio si occupa inoltre della preparazione e dell'adozione del bilancio annuale dell'Unione europea.

Quando l'Ecofin discute di questioni riguardanti l'euro i rappresentanti degli stati membri che non fanno parte dell'area euro non prendono parte alle votazioni.

Econometria. Ramo della scienza economica che si interessa della formulazione, identificazione e stima di modelli matematici che possano rappresentare un fenomeno economico e permettere di effettuare previsioni sul futuro andamento dello stesso.

Economia. Per economia - dal greco oikos, "casa" inteso anche come "beni di famiglia", e nomos, "norma" o "legge" - si intende, sia l'utilizzo di risorse scarse per soddisfare al meglio bisogni individuali e collettivi contenendo la spesa, sia un sistema di organizzazione delle attività di tale natura poste in essere da un insieme di persone, organizzazioni e istituzioni (sistema economico). Normalmente si considerano i soggetti (detti anche "agenti" o "operatori" economici) attivi nell'ambito di un dato territorio. Si tiene conto, peraltro, anche delle interazioni con altri soggetti attivi fuori del territorio, ovvero con il "resto del mondo". Gli operatori di un'economia svolgono una o più delle seguenti funzioni:

- produzione di beni e servizi;

- intermediazione finanziaria;

- assicurazione;

- consumo di beni e servizi;

- accumulazione di ricchezza;

- redistribuzione del reddito e della ricchezza.

Gli operatori economici vengono classificati secondo le funzioni svolte. Si hanno:

- le famiglie, che consumano beni e servizi prodotti (prodotti nel territorio considerati o importati, a cura di altri operatori, dal "resto del mondo"), ma possono anche produrre e accumulare (imprese individuali, aziende familiari);

- le società che svolgono attività finalizzate al conseguimento di utili ed all'accumulazione:

- le società di intermediazione finanziaria (in primo luogo le banche; in Italia vi sono poi le SIM, le SGR, le SICAV ecc.);

- le società di assicurazione;

- le società (dalle grandi società per azioni alle piccole società di persone) che producono altri beni e servizi;

- la pubblica amministrazione, in tutte le sue articolazioni, che contribuisce al consumo (cosiddetti consumi collettivi), produce prevalentemente servizi non destinati alla vendita (istruzione, ordine pubblico, difesa ecc.) e redistribuisce il reddito e la ricchezza tra gli operatori del sistema;

- altre organizzazioni senza finalità di lucro, che erogano servizi a beneficio delle famiglie (partiti, sindacati dei lavoratori, organizzazioni religiose, associazioni culturali ricreative e sportive, enti di beneficenza ed assistenza).

Economia del benessere. Branca dell'economia politica che si occupa di individuare l'ottimo sociale, sulla base di criteri di efficienza allocativa e di equita.

Economia dell'offerta. Approccio di politica economica basato su provvedimenti diretti a stimolare l'attivita economica attraverso incentivi fiscali sul versante della produzione.

Economia matura. Sistema in cui gli aggregati economici di riferimento variano a un tasso di crescita stabile e non elevato. Solitamente questo accade in economie che hanno raggiunto un equilibrio di crescita costante, dopo essersi precedentemente sviluppate a ritmi elevati.

Economia politica. L'economia politica è la disciplina sociale che studia l'economia in senso positivo (come essa è), con lo scopo di rappresentare compiutamente, con l'ausilio di modelli matematici ove necessario, le costanti presenti nel comportamento economico di individui e istituzioni private. L'Economia politica analizza i comportamenti dei singoli operatori e le loro reazioni al variare di alcune variabili ritenute fondamentali (livello del reddito, tasso di interesse, offerta di moneta, livello dei prezzi, spesa pubblica, tassazione, ecc.). Anche se nei modelli entrano variabili come la spesa pubblica o le tasse, non viene comunque indagato il come e il perché l'operatore pubblico abbia agito in tal modo piuttosto che in un altro, ma solo le reazioni degli operatori privati (banche, imprese, famiglie, lavoratori, ecc.) a tali cambiamenti. Essa quindi studia il modo di comportarsi dei soggetti economici e si distingue pertanto dalla politica economica (la disciplina complementare), la quale studia il comportamento degli operatori pubblici. I risultati ottenuti, e le interrelazioni fra operatori che vengono evidenziati dalle varie teorie economiche, vengono poi utilizzate nell'ambito della Politica economica per le indicazioni che esse danno circa gli effetti delle variazioni delle variabili fondamentali. In poche parole, dall'Economia Politica vengono tratti i suggerimenti circa gli strumenti di politica economica (politica fiscale, politica monetaria, politica di bilancio ecc.) più idonei per raggiungere determinati obiettivi (tasso di occupazione, inflazione, esportazioni, reddito, ecc.) Le definizioni precedenti non riescono comunque a dar conto dei vari aspetti dell'economia politica, per cui essa è anche definita dal suo sviluppo storico. L'economia politica classica. Il termine economia politica venne usato ampiamente per la prima volta nel '700 dai primi economisti, come i fisiocratici ed Adam Smith. Dopo le migliorie di David Ricardo (in seguito riviste da Piero Sraffa) e John Stuart Mill, fu usato universalmente per descrivere ciò che ora conosciamo come economia fino al 1870 circa - quindi descrive propriamente l'economia classica Le assunzioni di Adam Smith nell'opera del 1776 "Sulla ricchezza delle nazioni" posero una chiara riga di divisione tra l'economia in senso stretto e l'economia politica: lo stato (seguendo la sua economia classica) doveva fornire "difesa, infrastruttura, giustizia, istruzione e una moneta stabile". Anche se le definizioni di difesa, infrastruttura, giustizia e istruzione sono cambiate, questa è ancora considerata la migliore definizione dell'economia politica del capitalismo. Ognuna di queste funzioni può essere considerata un demanio gestito collettivamente e legalmente

Economia sommersa (Black economy). Insieme delle attivita economiche che sfuggono alle rilevazioni ufficiali.